问题来源:

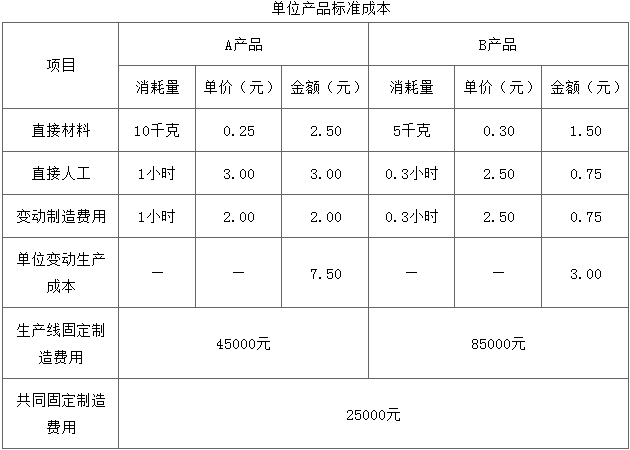

甲公司下设的X分公司,安装了两条生产线,分别生产A、B两种产品。公司采用适时制系统管理存货,各年度均能实现产销平衡,期初、期末无存货。

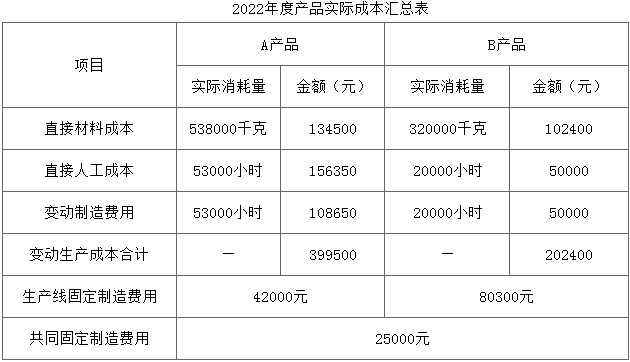

2022年末,X分公司经理从财务部拿到2022年度利润表,发现亏损4200元,没有完成税前营业利润目标,考核不合格,要求财务部长分析具体原因。

资料一:

销售与管理费用全部为固定成本,其中60%为酌量性固定成本,属于X分公司可控成本;40%为约束性固定成本,属于X分公司不可控成本。销售与管理费用中约束性固定成本的实际数与预算数相同。

资料二:

生产线固定制造费用中酌量性固定制造费用占10%,属于X分公司可控成本;约束性固定制造费用占90%,属于X分公司不可控成本。共同固定制造费用全部为约束性固定制造费用,属于X分公司不可控成本。

资料三:

本年固定制造费用中,约束性固定制造费用的实际数与预算数相同。

要求:

2022年末,X分公司经理从财务部拿到2022年度利润表,发现亏损4200元,没有完成税前营业利润目标,考核不合格,要求财务部长分析具体原因。

资料一:

销售与管理费用全部为固定成本,其中60%为酌量性固定成本,属于X分公司可控成本;40%为约束性固定成本,属于X分公司不可控成本。销售与管理费用中约束性固定成本的实际数与预算数相同。

资料二:

生产线固定制造费用中酌量性固定制造费用占10%,属于X分公司可控成本;约束性固定制造费用占90%,属于X分公司不可控成本。共同固定制造费用全部为约束性固定制造费用,属于X分公司不可控成本。

资料三:

本年固定制造费用中,约束性固定制造费用的实际数与预算数相同。

要求:

(1)根据2022年预算数据计算X分公司加权平均边际贡献率、盈亏临界点销售额,并判断2022年实际销售额是否达到盈亏临界点销售额。

加权平均边际贡献率

= =285000÷870000=32.76%

=285000÷870000=32.76%

总固定成本=45000+85000+25000+120000=275000(元)

盈亏临界点销售额=275000÷32.76%=839438.34(元)

2022年公司的实际销售额861000元,已经超过了盈亏临界点销售额839438.34元。

总固定成本=45000+85000+25000+120000=275000(元)

盈亏临界点销售额=275000÷32.76%=839438.34(元)

2022年公司的实际销售额861000元,已经超过了盈亏临界点销售额839438.34元。

(2)X分公司经理认为分公司没有投资决策权,无法控制约束性固定成本,总公司按照税前营业利润考核分公司不合理,应按部门可控边际贡献进行考核。根据2022年预算和实际数据,编制X分公司的业绩报告。

计算说明:

预算变动成本=7.5×50000+3×70000=585000(元)

预算总固定成本=45000+85000+25000+120000=275000(元)

预算可控固定成本=(45000+85000)×10%+120000×60%=85000(元)

预算不可控固定成本=275000-85000=190000(元)

实际变动成本=399500+202400=601900(元)

实际总固定成本=42000+80300+25000+116000=263300(元)

实际不可控固定成本=预算不可控固定成本=190000(元)

实际可控固定成本=263300-190000=73300(元)

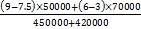

(3)分别计算A、B产品销量产生的差异,并指出是有利差异还是不利差异。

A产品单位标准边际贡献=9-7.5=1.5(元),B产品单位标准边际贡献=6-3=3(元)

A产品边际贡献的固定预算=1.5×50000

A产品边际贡献的弹性预算=1.5×53000

A产品销量差异=(53000-50000)×1.5=4500(元)(有利差异)

B产品边际贡献的固定预算=3×70000

B产品边际贡献的弹性预算=3×64000

B产品销量差异=(64000-70000)×3=-18000(元)(不利差异)

A产品边际贡献的固定预算=1.5×50000

A产品边际贡献的弹性预算=1.5×53000

A产品销量差异=(53000-50000)×1.5=4500(元)(有利差异)

B产品边际贡献的固定预算=3×70000

B产品边际贡献的弹性预算=3×64000

B产品销量差异=(64000-70000)×3=-18000(元)(不利差异)

(4)分别计算A、B产品的直接材料成本差异、直接人工成本差异和变动制造费用成本差异(不必进行量差、价差分析),并指出是有利差异还是不利差异。

A产品成本差异=实际成本-实际产量下的标准成本

直接材料成本差异=134500-53000×2.5=2000(元)(不利差异)

直接人工成本差异=156350-53000×3=-2650(元)(有利差异)

变动制造费用差异=108650-53000×2=2650(元)(不利差异)

B产品成本差异=实际成本-实际产量下的标准成本

直接材料成本差异=102400-64000×1.5=6400(元)(不利差异)

直接人工成本差异=50000-64000×0.75=2000(元)(不利差异)

变动制造费用成本差异=50000-64000×0.75=2000(元)(不利差异)

直接材料成本差异=134500-53000×2.5=2000(元)(不利差异)

直接人工成本差异=156350-53000×3=-2650(元)(有利差异)

变动制造费用差异=108650-53000×2=2650(元)(不利差异)

B产品成本差异=实际成本-实际产量下的标准成本

直接材料成本差异=102400-64000×1.5=6400(元)(不利差异)

直接人工成本差异=50000-64000×0.75=2000(元)(不利差异)

变动制造费用成本差异=50000-64000×0.75=2000(元)(不利差异)

(5)分别计算X分公司酌量性固定成本、约束性固定成本的成本差异,并指出是有利差异还是不利差异。

酌量性固定费用差异:73300-85000=-11700(元)(有利差异)

约束性固定费用差异:0元。

约束性固定费用差异:0元。

查看完整问题

朱老师

2023-05-10 16:31:18 3697人浏览

勤奋刻苦的同学,您好:

本题中总固定成本包括销售与管理费用、生产线中固定制造费用和共同固定制造费用。固定成本分为可控和不可控,可控固定成本也叫酌量性固定成本,不可控固定成本,也叫约束性固定成本。

题目告诉我们:销售与管理费用全部为固定成本,其中60%为酌量性固定成本,属于X分公司可控成本;40%为约束性固定成本,属于X分公司不可控成本。

生产线固定制造费用中酌量性固定制造费用占10%,属于X分公司可控成本;约束性固定制造费用占90%,属于X分公司不可控成本。

预算总固定成本=销售与管理费用+生产线固定制造费用+共同固定制造费用=120000+45000+85000+25000=275000(元)

预算可控固定成本=(45000+85000)×10%+120000×60%=85000(元)

预算不可控固定成本=预算总固定成本-预算可控固定成本=275000-85000=190000(元)。

每天努力,就会看到不一样的自己,加油!

有帮助(8)

答案有问题?

相关答疑

-

2024-06-23

-

2024-05-20

-

2023-12-31

-

2023-07-31

-

2020-07-27

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号