缺货成本与变动储存成本如何计算?

T(s b)=6*9+0.9*10*4.5=94.5元,这里缺货成本乘以了4.5次,存储成本为什么不乘以4.5次呢

问题来源:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位生产成本为60元,每次生产准备成本500元,年固定生产准备成本为50000元,每次生产准备时间需要3天,每日产量30件;若外购,购入价格是单位自制成本的1.5倍,从发出订单至货物到达需要2天时间,一次订货运输费2600元,每次订货的检验费400元。

A标准件全年共需耗用4500件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,单位缺货成本为10元。

企业生产每日需要的零件数量为:

|

需要量(件) |

11 |

13 |

15 |

17 |

19 |

|

概率 |

0.15 |

0.2 |

0.3 |

0.2 |

0.15 |

(1)计算自制存货的单位储存变动成本。

自制存货单位储存变动成本=单位存货占用资金的应计利息+单位存货保险费+单位存货残损变质损失=60×10%+1+2=9(元/件)

(2)计算外购存货的单位储存变动成本。

外购存货单位储存变动成本=60×1.5×10%+1+2=12(元/件)

(3)若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货批量,并通过计算分析企业应自制还是外购A标准件。

自制:

每日需用量=4500/300=15(件)

Q*= =1000(件)

=1000(件)

TC(Q*)= =4500(元)

=4500(元)

TC=4500×60+4500+50000=324500(元)

外购:

Q*= =1500(件)

=1500(件)

TC(Q*)= =18000(元)

=18000(元)

TC=4500×60×1.5+18000=423000(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件。

(4)确定企业当库存零件水平为多少时应进行生产准备。

生产准备期内存货需要量及概率

|

生产准备期内存货需要量(L×d)(件) |

33 |

39 |

45 |

51 |

57 |

|

概率 |

0.15 |

0.2 |

0.3 |

0.2 |

0.15 |

设B=0,R=3×(4500/300)=45(件)

S=(51-45)×0.2+(57-45)×0.15=3(件)

TC(S,B)=3×10×4.5=135(元)

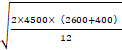

设B=6件,R=45+6=51(件)

S=(57-51)×0.15=0.9(件)

TC(S,B)=10×0.9×4.5+6×9=94.5(元)

设B=12件,R=45+12=57(件)

S=0

TC(S,B)=12×9=108(元)

再订货点为51件时,相关成本最小。所以当库存零件水平为51件时应进行生产准备。

(5)若考虑缺货的影响,判断企业应自制还是外购A标准件。

自制:

考虑缺货影响的自制相关总成本=324500+94.5=324594.5(元)

外购:

|

订货期内存货需要量(L×d)(件) |

22 |

26 |

30 |

34 |

38 |

|

概率 |

0.15 |

0.2 |

0.3 |

0.2 |

0.15 |

设B=0,R=2×(4500/300)=30(件)

S=(34-30)×0.2+(38-30)×0.15=2(件)

TC(S,B)=2×10×3=60(元)

设B=4件,R=30+4=34(件)

S=(38-34)×0.15=0.6(件)

TC(S,B)=10×0.6×3+4×12=66(元)

设B=8件,R=30+8=38(件)

S=0

TC(S,B)=8×12=96(元)

再订货点为30件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+60=423060(元)

所以还是选择自制。

林老师

2020-07-18 13:23:26 6580人浏览

因为单位变动储存成本指的是一件每年的,所以直接乘以平均库存量就是全年的变动储存成本,所以不乘以次数的。

而单位缺货成本就是每次的,所以乘以缺货量,再乘以次数之后才是全年的。

相关答疑

-

2024-07-20

-

2020-09-08

-

2019-09-28

-

2019-09-27

-

2019-08-26

您可能感兴趣的CPA试题

- 单选题 甲公司为某一集团的母公司。2019年1月1日甲公司以银行存款3600万元从本集团外部购入丙公司60%的股份,能够控制丙公司的财务和经营决策。甲公司另支付审计、法律服务等费用5万元。购买日,丙公司可辨认净资产的公允价值为6000万元,账面价值为5600万元。除一项固定资产的账面价值与公允价值存在差异外,其他资产的公允价值与账面价值均相同,该固定资产的账面价值为600万元,公允价值为1000万元,预计

- 单选题 甲上市公司(以下简称“甲公司”),2019年2月1日发行本公司普通股1500万股(每股面值1元,市价为5元)从其母公司处取得乙公司60%的股权,另支付股票发行费用200万元,并于当日开始对乙公司的生产经营决策实施控制。当日,乙公司相对于最终控制方而言的所有者权益的账面价值为8000万元,公允价值为8500万元。假定甲公司和乙公司合并前采用的会计政策相同。2019年2月1日,甲公司取得长期股权投资时

- 单选题 2019年1月1日,甲公司以一项投资性房地产自非关联方处取得乙公司80%有表决权股份,能够对乙公司实施控制,当日该项投资性房地产账面价值为180万元(成本为150,已确认公允价值变动收益为30),公允价值为200万元。该项投资性房地产由自用办公楼转换而来,转换日,该办公楼账面价值为120万元,公允价值为150万元。不考虑其他因素的影响,则甲公司因该投资2019年1月1日应确认的损益为( )万元。

津公网安备12010202000755号

津公网安备12010202000755号