问题来源:

2.主要关系——实体现金流量的来源

(1)营业现金毛流量(营业现金流量)=税后经营净利润+折旧与摊销

(2)营业现金净流量=营业现金毛流量-经营营运资本增加

(3)实体现金流量=营业现金净流量-资本支出

其中:资本支出=净经营性长期资产增加+折旧与摊销(的增加)

一个期间内,利润表的“折旧与摊销”

=资产负债表的“折旧与摊销(的增加)”

(1)营业现金毛流量(营业现金流量)=税后经营净利润+折旧与摊销

(收入100-付现成本40-折旧20)×(1-25%)+20=30+20=50

收入100×(1-25%)-付现成本40×(1-25%)+折旧20×25%=45+5=50

【做笔记】此处收入不是现销收入,可能包含应收账款,所以

叫做毛流量,只有减去营运资本的增加后才称之为净流量。

(2)营业现金净流量=营业现金毛流量-经营营运资本增加

注意两个角度

2021 | 2022 | ||

经营性流动资产 | 100 | 300 | |

经营性流动负债 | 60 | 200 | |

经营营运资本 | 40 | 100 | 增加60 |

经营性长期资产(固定资产) | 10 | 19 | 增加9 |

经营长期负债 | 0 | 0 | 增加0 |

累计折旧余额 | 4 | 5 | 增加1 |

资本支出 | 增加10 |

(3)实体现金流量=营业现金净流量-资本支出

其中:资本支出=净经营性长期资产增加+折旧与摊销(的增加)

资产负债表累计折旧期末数 | 利润表累计折旧当期数 | ||

20年末 | 借:固定资产100 贷:银行存款100 | 0 | 0 |

21年末 | 借:管理费用10 贷:累计折旧10 | 10 | 10 |

22年末 | 借:管理费用10 贷:累计折旧10 | 10 | 10 |

23年末 | 借:管理费用10 贷:累计折旧10 | 30 | 10 |

…… | …… | …… |

资本支出

资本支出可以理解为当年购买长期资产的现金流出。

资本支出

=净经营性长期资产增加+折旧与摊销(的增加)

=经营性长期资产增加+折旧与摊销(的增加)-经营性长期负债增加

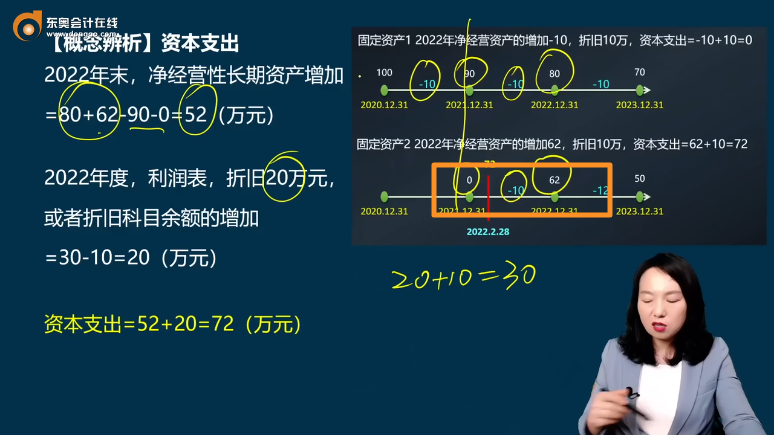

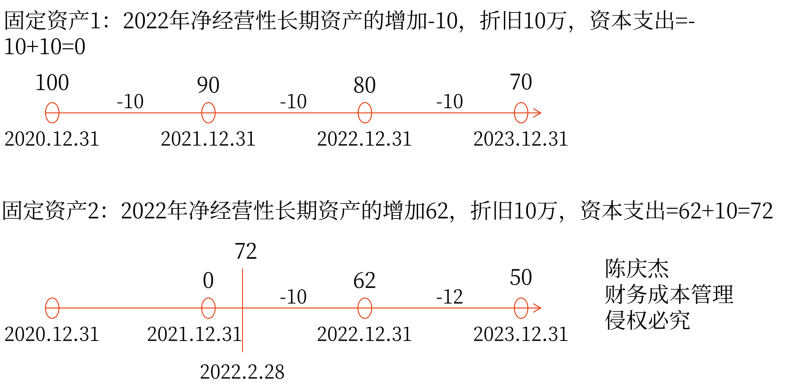

假设经营性长期负债增加为零,固定资产1是2020年12月31日新增的,原值100万元,每年折旧10万元,2022年末,账面价值80万元,累计折旧20万元。

固定资产2是2022年2月28日新增的,原值72万元,当年计提折旧10万元,期末账面价值62万元。

根据公式计算2022年资本支出如下:

2022年末,净经营性长期资产增加=80+62-90-0=52(万元)

2022年度,利润表,折旧20万元,或者折旧科目余额的增加=30-10=20(万元)

资本支出=52+20=72(万元)

1.如果该公司有成千上万的固定资产,我们可以根据报表数据,轻松计算出当年的资本支出。

2.资本支出有没有可能为负呢?可能,如果当年出售过固定资产,则可能为负。

3.如果经营性长期负债增加不为零,例如上例中如果经营性长期负债增加为30万。说明利用了供应商提供的资金,资本支出是现金流量

2022年的资本支出

=经营性长期资产增加+折旧与摊销(的增加)-经营性长期负债增加

52+20-30=42(万元)

总之,资本支出=净经营性长期资产增加+折旧与摊销(的增加)

提示:为了不影响学员观看效果,扩展3的年份以讲义为准。

实体现金流量

=税后经营净利润+折旧与摊销-经营营运资本净增加-资本支出

=税后经营净利润+折旧与摊销-经营营运资本净增加-(净经营性长期资产增加+折旧与摊销)

=税后经营净利润-经营营运资本增加-净经营性长期资产增加

=税后经营净利润-净经营资产增加(净经营资产净投资)

查看完整问题

张老师

2024-03-28 17:23:34 773人浏览

尊敬的学员,您好:

折旧和摊销代表了资产在使用过程中的价值损耗。在计算资本支出时,加上折旧和摊销的数额,是为了反映企业为了维持或扩展其长期经营能力而投入的总资金。这里的“+20”是2022年度所有固定资产的折旧总额,它反映了这些资产在当年为企业创造收益的同时,自身价值的减少。所以,资本支出不仅包括了新增的长期资产投资(如购买新设备),也包括了为维持现有资产运营能力而发生的价值损耗(即折旧和摊销)。这样,资本支出就全面反映了企业在长期资产上的总投入。

您看是否理解,有问题我们再讨论~有帮助(2)

答案有问题?

相关答疑

-

2024-01-02

-

2023-11-21

-

2022-04-20

-

2020-07-11

-

2020-04-11

津公网安备12010202000755号

津公网安备12010202000755号