问题来源:

(三)有企业所得税条件下的MM理论

|

命题Ⅰ |

基本观点 |

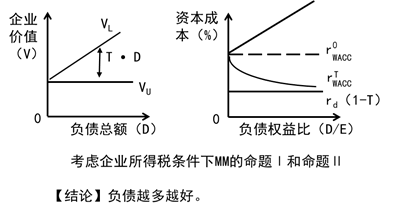

随着企业负债比例提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大 |

|

表达式 |

VL=VU+T×D |

|

|

相关结论 |

有负债企业的价值VL=具有相同风险等级的无负债企业的价值VU+债务利息抵税收益的现值 |

|

|

命题Ⅱ |

基本观点 |

有负债企业的权益资本成本随着财务杠杆的提高而增加 |

|

表达式 |

|

|

|

相关结论 |

(1)有债务企业的权益资本成本=相同风险等级的无负债企业的权益资本成本+以市值计算的债务与权益比例成比例的风险报酬 (2)风险报酬取决于企业的债务比例以及所得税税率 |

有税条件下的MM理论两个命题如图9-2所示。

【提示】若同时考虑个人所得税和企业所得税,在其他条件不变时,个人所得税会降低无负债公司的价值。

【总结】有税条件下的MM理论与无税条件下的MM理论的关系

|

项目 |

有税的MM理论 |

无税的MM理论 |

|

资本结构对企业价值影响 |

负债比重越大,企业价值越大 |

不影响 |

|

资本结构对加权平均资本成本影响 |

负债比重越大,加权平均资本成本越低 |

不影响 |

|

资本结构对权益资本成本影响 |

负债比重越大,权益资本成本越高 |

负债比重越大,权益资本成本越高 |

|

二者的差异是由(1-T)引起的。有负债企业在有税时的权益资本成本比无税时的要小 |

||

|

资本结构对负债资本成本影响 |

不影响 |

不影响 |

|

二者的差异是由(1-T)引起的,有税时的负债资本成本比无税时的要小 |

||

樊老师

2020-06-04 11:04:56 15438人浏览

加权平均资本成本=负债所占比重×债务资本成本+权益所占比重×权益资本成本,由于债务资本成本小于权益资本成本,在无税情况下,负债所占比重增加减少的加权平均资本成本,会被权益资本成本提高增加的加权平均资本成本抵消,从而加权平均资本成本不变。而在有税MM理论下,利息可以抵税,所以相比无税MM理论下,债务资本成本是下降的,而且负债越高,抵税的效应就越大,因此加权平均资本成本是下降的。

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2023-07-07

-

2021-08-08

-

2020-08-29

-

2020-08-25

-

2020-08-02

您可能感兴趣的CPA试题

- 单选题 下列关于或有事项的特征的表述中,错误的是( )。

- 单选题 乙公司(甲公司的子公司)从丙银行取得贷款,甲公司为其担保本息和罚息总额的60%,其余部分乙公司以自身房地产作为抵押。截止2020年年末乙公司贷款逾期无力偿还,被丙银行起诉,甲公司成为第二被告,丙银行要求甲公司与被担保单位共同偿还贷款本息1000万元,并支付罚息20万元,2020年年末该诉讼正在审理中。甲公司估计承担担保责任的可能性为90%,且乙公司无偿还能力,2020年年末甲公司应确认的预计负债是

- 单选题 2020年12月3日,长江公司因其产品质量对赵某造成人身伤害,被赵某提起诉讼,要求赔偿150万元,至12月31日,法院尚未做出判决。长江公司预计该项诉讼很可能败诉,赔偿金额估计在100万元至150万元之间(该区间内各种结果发生的可能性相等),并且还需要支付诉讼费用2万元。考虑到已对该产品质量向保险公司投保,公司基本确定可从保险公司获得赔偿130万元,但尚未获得相关赔偿证明。下列处理中正确的是(

津公网安备12010202000755号

津公网安备12010202000755号