问题来源:

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量6000平方米,2016年9月实际生产5000平方米。其他相关资料如下:

(1)实际消耗量。

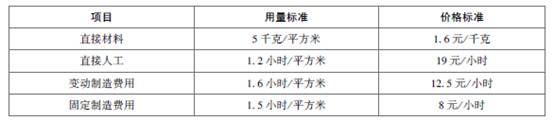

(2)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

直接材料价格差异=24000×(1.5-1.6)=-2400(元)(F)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(F)

直接材料成本差异=-2400-1600=-4000(元)(F)

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

直接人工的工资率差异=5000×(20-19)=5000(元)(U)

直接人工的人工效率差异=(5000-5000×1.2)×19=-19000(元)(F)

直接人工成本差异=5000-19000=-14000(元)(F)

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(U)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000+0=20000(元)(U)

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

固定制造费用的耗费差异=8000×10-6000×1.5×8=8000(元)(U)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)(U)

固定制造费用的效率差异=(8000-5000×1.5)×8=4000(元)(U)

固定制造费用的成本差异=8000+8000+4000=20000(元)(U)

(5)计算产品成本差异总额和单位成本差异。

产品成本差异总额=-4000-14000+20000+20000=22000(元)(U)

单位成本差异=22000/5000=4.4(元/平方米)(U)。

刘老师

2021-08-02 06:48:26 1694人浏览

因为咱们教材后面是有标注的,为了避免丢分,考试的时候建议您还是写上,您以文字的形式标注或者是以字母的形式标注都是可以的。

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2024-12-09

-

2024-12-09

-

2024-12-02

-

2024-12-02

-

2021-07-27

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号