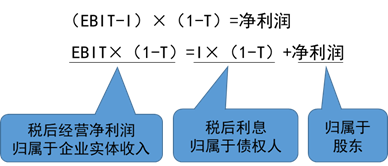

为什么EBIT*(1-T)≠税后经营净利润

EBIT是息税前利润=收入-成本-传统利润表中的利息费用-所得税。而税后经营净利润=收入-成本-管理用利润表中的利息费用。

问题来源:

方法3:简便算法

总结:简便算法

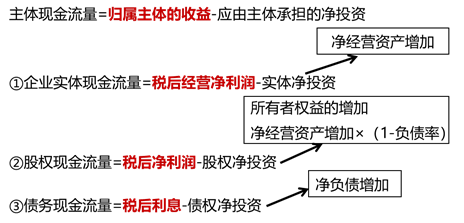

主体现金流量=归属主体的收益-应由主体承担的净投资

【手写板】

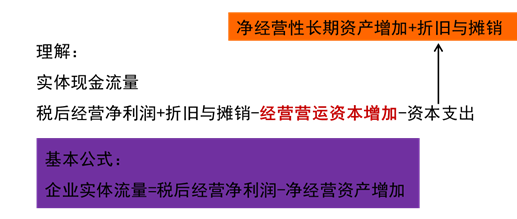

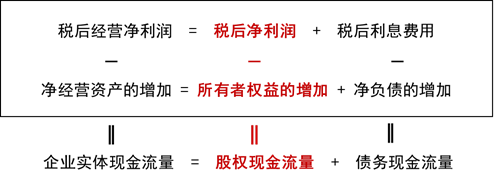

税后经营净利润=净利润+税后利息

△净经营资产=△所有者权益+△净负债

实体的净投资=股权净投资+债务净投资

【理解】

查看完整问题

樊老师

2020-06-25 15:07:45 12586人浏览

哈喽!努力学习的小天使:

您上面的两个公式不对,税前经营利润与息税前利润是有区别的,这里税前经营利润是不考虑金融损益项目数额的,而息税前利润只是不考虑利息费用,所以二者的差别在于考虑的“利息”不同,税前经营利润考虑的是广义的利息费用,而息税前利润考虑的是狭义的利息费用,二者是存在差别的。

不存在金融资产损益时,息税前利润=税前经营利润

息税前利润=利润总额+传统利润表中的“利息费用”

税前经营利润=利润总额+管理用利润表中的“利息费用”

税后经营净利润=税前经营利润*(1-所得税税率)

息税前利润是传统报表下的概念,而税后经营净利润是管理用报表下的概念。

给您一个爱的鼓励,加油有帮助(12)

答案有问题?

相关答疑

-

2024-08-16

-

2024-06-06

-

2023-12-31

-

2022-05-11

-

2020-04-11

津公网安备12010202000755号

津公网安备12010202000755号