税后利息费用和金融收益的关系

问题来源:

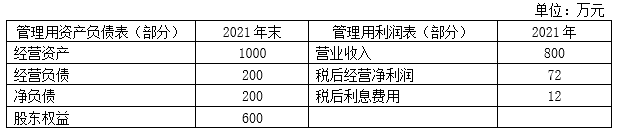

某企业部分财务数据如下表所示,假设营业净利率不变,股利支付率一直稳定在50%,下列说法中正确的有( )。

A、2022年的内含增长率为3.9%

B、2022年的可动用金融资产为0

C、2021年的可持续增长率为5.3%

D、2021年的营业净利率为9%

正确答案:A,C

答案分析:

基期净经营资产×内含增长率=利润留存额=基期净利润×(1+内含增长率)×利润留存率,代入数字(1000-200)×内含增长率=(72-12)×(1+内含增长率)×(1-50%),求得内含增长率=3.9%,选项A正确。由于没有强调“税后利息费用中无金融收益”,因此无法确定公司2021年末是否存在金融资产,选项B错误。股东权益本期增加额=(72-12)×(1-50%)=30(万元),可持续增长率=股东权益增长率=股东权益本期增加额/期初股东权益=30/(600-30)=5.3%,选项C正确。税后经营净利率=72/800=9%,营业净利率=(72-12)/800=7.5%,选项D错误。

查看完整问题

刘老师

2022-04-11 12:36:50 960人浏览

尊敬的学员,您好:

管理用报表的利息费用是个广义概念,它等于财务费用+其他金融损失-其他金融收益。

金融损益是指各项金融资产产生的收益,扣减金融资产产生的损失、以及财务费用之后的差额,再扣除所得税影响之后的金额,也称净金融损益。由于金融损益用正号表示收益,负号表示损失,而税后利息费用与它的符号使用规则相反,所以,金融损益=-税后利息费用。

有帮助(9)

答案有问题?

相关答疑

-

2023-03-25

-

2022-08-10

-

2022-08-06

-

2021-08-14

-

2019-08-25

津公网安备12010202000755号

津公网安备12010202000755号