问题来源:

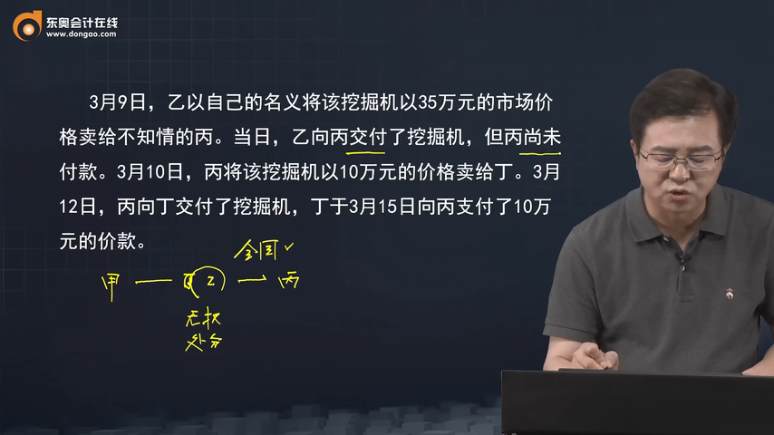

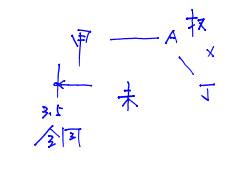

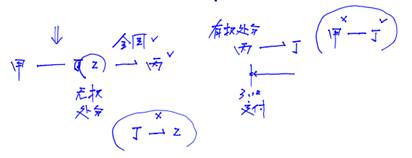

【案例4】2021年3月1日,甲将其挖掘机寄存于乙的仓库,寄存期限截至2021年4月30日。3月5日,甲将该挖掘机抵押给债权人A公司,双方签订了书面抵押合同,但未办理抵押登记。

3月9日,乙以自己的名义将该挖掘机以35万元的市场价格卖给不知情的丙。当日,乙向丙交付了挖掘机,但丙尚未付款。3月10日,丙将该挖掘机以10万元的价格卖给丁。3月12日,丙向丁交付了挖掘机,丁于3月15日向丙支付了10万元的价款。

4月5日,A公司对甲的债权到期,甲无力偿还,A公司拟就该挖掘机行使抵押权。此时,甲才得知乙已将该挖掘机出卖给丙,甲要求乙承担违约责任并要求丙返还挖掘机,丙告知甲已将挖掘机转卖给丁。甲要求丁返还挖掘机,A公司则向丁主张就该挖掘机行使抵押权,均遭丁的拒绝。

查看完整问题

蔡老师

2021-08-17 18:02:32 1088人浏览

勤奋刻苦的同学,您好:

民法典311:无处分权人将不动产或者动产转让给受让人的,所有权人有权追回;除法律另有规定外,符合下列情形的,受让人取得该不动产或者动产的所有权:

(一)受让人受让该不动产或者动产时是善意的;

(二)以合理的价格转让;

(三)转让的不动产或者动产依照法律规定应当登记的已经登记,不需要登记的已经交付给受让人。

法条中表述的是以合理价格转让,并没有强调支付与否。

希望可以帮助到您O(∩_∩)O~有帮助(3)

答案有问题?

相关答疑

-

2024-11-13

-

2024-10-10

-

2024-04-30

-

2024-04-19

-

2023-08-16

津公网安备12010202000755号

津公网安备12010202000755号