问题来源:

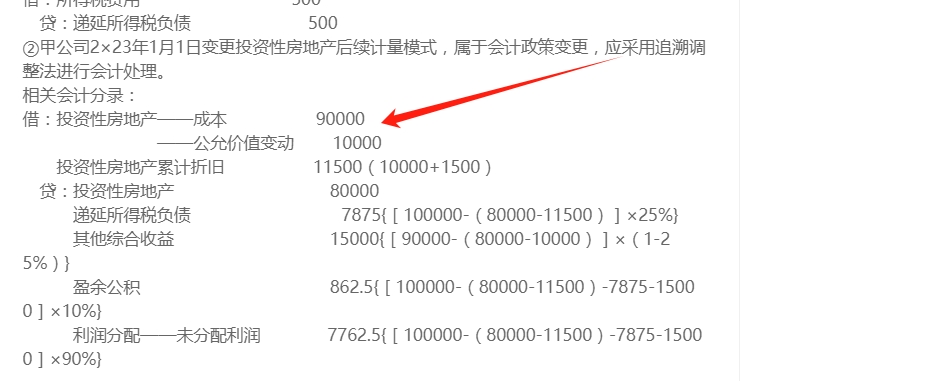

(1)根据资料(1),计算甲公司2×22年度该办公楼应确认的递延所得税金额,并编制相关会计分录;说明甲公司2×23年1月1日变更投资性房地产后续计量模式的会计处理原则,并编制相关会计分录。

查看完整问题

尹老师

2024-08-02 16:10:43 718人浏览

尊敬的学员,您好:

不是的,应该是自用房地产转换为投资性房地产转换日的公允价值。

因为本题首先是自用房地产转换为成本模式计量的投资性房地产

然后成本模式变更为公允价值模式

投资性房地产的后续计量模式变更是作为会计政策变更来处理的,即从一开始就认为采用新的会计政策,也就是说在自用房地产转换为投资性房地产时,就应该调整为转换成采用公允价值模式计量的投资性房地产。

所以按照自用转公允价值模式计量的投资性房地产来处理的话, 就发现投资性房地产——成本,应该是转换日的公允价值。

祝您学习愉快!有帮助(9)

答案有问题?

相关答疑

-

2023-06-22

-

2021-05-09

-

2020-10-26

-

2020-10-08

-

2020-09-07

津公网安备12010202000755号

津公网安备12010202000755号