老师,预计负债对应的科目为什么是冲营业外支出?

老师,借:预计负债 贷:营业外支出,这里不太明白,个表和合表是怎么处理的,麻烦解释一下,谢谢

问题来源:

【补充例题•综合题】(考虑递延所得税)

甲公司于2016年1月1日,支付价款40 000万元购买丙公司80%的股权,并于当日能够控制丙公司(甲公司与丙公司不存在任何关联方关系),已知丙公司于2016年1月1日可辨认净资产的账面价值(不含递延所得税资产和递延所得税负债)为35 000元,其中股本12 000万元,资本公积20 000万元,其他综合收益2 000万元,盈余公积200万元,未分配利润为800万元;其中账面价值与公允价值存在差异的有以下三项:

|

项目 |

账面价值 |

公允价值 |

评估增值 |

评估减值 |

|

应收账款 |

3 800 |

3 600 |

200 |

|

|

无形资产 |

8 000 |

9 000 |

1 000 |

|

|

或有事项 |

0 |

100 |

100 |

其中:

丙公司无形资产未来仍可使用10年,预计净残值为零,采用直线法摊销,丙公司的无形资产作为管理使用,无形资产的摊销年限、摊销方法、预计净残值均与税法规定一致。

至2016年年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;上述或有负债为丙公司因产品质量纠纷引起的诉讼而形成的,因购买日丙公司未满足预期负债确认条件而未予确认,年末丙公司败诉,并支付赔偿款100万元。

假设上述资产和负债的公允价值与计税基础之间形成的暂时性差异,均符合确认递延所得税资产或递延所得税负债的条件,不考虑其他相关税费的影响,甲公司和丙公司适用的所得税税率均为25%。

2016年和2017年丙公司其他资料如下:

单位:万元

|

2016年 |

2017年 |

|

|

账面净利润 |

3 000 |

3 500 |

|

提取盈余公积 |

300 |

350 |

|

宣告分派现金股利 |

1 000 |

1 200 |

|

其他综合收益的变动数额(因投资性房地产转换产生) |

100 |

-80 |

此外,2017年丙公司发行了一项无固定还款期限、可自主决定是否支付股利的不可累积优先股,丙公司确认为其他权益工具,金额为1 000万元,当年已宣告但尚未发放的不可累积优先股现金股利为100万元。

要求1:

编制购买日甲公司个别财务报表及合并财务报表的相关分录;

【答案】

1.甲公司购买日个别财务报表的相关分录:

借:长期股权投资 40 000

贷:银行存款 40 000

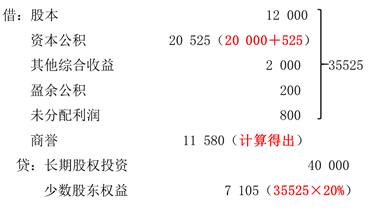

2.子公司(丙公司)可辨认净资产的公允价值(考虑递延所得税后)

=35 000(账面数)-200×(1-25%)+1 000×(1-25%)-100×(1-25%)

=35 000-150+750-75

=35 525(万元)

3.甲公司合并财务报表应确认的商誉

=40 000-35 525×80%

=11 580(万元)

4.购买日甲公司合并财务报表的相关分录

借:无形资产 1 000

递延所得税资产 75[(200+100)×25%]

贷:递延所得税负债 250(1 000×25%)

应收账款 200

预计负债 100

资本公积 525

5.抵权益

|

2016年(第1年年末) |

2017年(第2年年末) |

|

① 调整子公司的评估增值或评估减值 借:无形资产 1 000 递延所得税资产 75 [(200+100)×25%] 贷:递延所得税负债 250 (1 000×25%) 应收账款 200 预计负债 100 资本公积 525 |

① 调整子公司的评估增值或评估减值 借:无形资产 1 000 递延所得税资产 75 [(200+100)×25%] 贷:递延所得税负债 250 (1 000×25%) 年初未分配利润 200 年初未分配利润 100 资本公积 525 |

|

②因使用、偿付或销售实现其公允价值要进行相关的调整 A.预计负债 借:预计负债 100 贷:营业外支出 100 借:所得税费用 25(100×25%) 贷:递延所得税资产 25 B.无形资产的评估增值补提的摊销 借:管理费用 100(1 000 ÷10) 贷:无形资产——累计摊销 100 借:递延所得税负债25(100×25%) 贷:所得税费用 25 |

②因使用、偿付或销售实现其公允价值要进行相关的调整 A.预计负债 借:年初未分配利润 100 贷:年初未分配利润 100 借:年初未分配利润 25 (100×25%) 贷:递延所得税资产 25 B.无形资产的评估增值补提的摊销 借:年初未分配利润 100 (1 000÷10) 贷:无形资产——累计摊销 100 借:递延所得税负债 25 (100×25%) 贷:年初未分配利润 25 |

|

C.应收账款评估确认的坏账已经核销 借:应收账款——坏账准备 200 贷:信用减值损失 200 借:所得税费用 50(200×25%) 贷:递延所得税资产 50 |

C.应收账款评估确认的坏账已经核销 借:年初未分配利润 200 贷:年初未分配利润 200 借:年初未分配利润 50 (200×25%) 贷:递延所得税资产 50 |

|

|

D.无形资产的评估增值补提的摊销 借:管理费用 100(1 000÷10) 贷:无形资产——累计摊销 100 借:递延所得税负债 25 (100×25%) 贷:所得税费用 25 |

|

③计算调整后的净利润(评估增值或评估减值引起的) 丙公司调整后本年净利润 =3 000(给定)+(100-25)-(100-25)+(200-50) =3 150(万元) |

③计算调整后的净利润(评估增值或评估减值引起的) 丙公司调整后本年净利润 =3 500(给定)-(100-25)(无形资产)-100(不可累积优先股股利) =3 325(万元) |

|

④调整后的本年末未分配利润 =年初未分配利润(购买日)+调整后的净利润-提取盈余公积-分配股利 =800(年初)+3 150(调整后净利润)-300(提取盈余公积)-1 000(分派股利) =2 650(万元) |

④调整后的本年末未分配利润 =年初未分配利润(调整后)+调整后的净利润-提取盈余公积-分配股利 =2 650(年初)+3 325(调整后净利润)-350(提取盈余公积)-1 200(分派股利) =4 425(万元) |

|

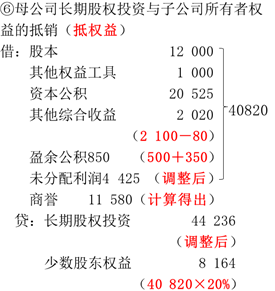

⑤将长期股权投资成本法调整为权益法 A.调整后的净利润3 150万元 借:长期股权投资 2 520 (3 150×80%) 贷:投资收益 2 520 B.宣告股利 1 000万元 借:投资收益 800(1 000×80%) 贷:长期股权投资 800 C.其他综合收益100万元 借:长期股权投资 80(100×80%) 贷:其他综合收益 80 |

⑤将长期股权投资成本法调整为权益法 A.调整后的净利润3 150万元 借:长期股权投资 2 520 (3 150×80%) 贷:年初未分配利润 2 520 B.宣告股利1 000万元 借:年初未分配利润 800 (1 000×80%) 贷:长期股权投资 800 C.其他综合收益100万元 借:长期股权投资 80(100×80%) 贷:其他综合收益 80 |

|

|

确认本年的变动额(★★★) D.调整后的净利润3 325万元 借:长期股权投资 2 660 (3 325×80%) 贷:投资收益 2 660 E.宣告股利1 200万元 借:投资收益 960(1 200×80%) 贷:长期股权投资 960 F.其他综合收益-80万元 借:其他综合收益 64 贷:长期股权投资 64(80×80%) |

|

调整后的长期股权投资 =40 000+2 520-800+80 =41 800(万元) |

G.其他权益变动1 000万元(不可累积优先股) 借:长期股权投资 800(1 000×80%) 贷:资本公积 800 调整后的长期股权投资 =41 800(上年)+2 660-960-64+800 =44 236(万元) |

|

|

|

|

⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益) 借:投资收益 2 520 (3150×80%) 少数股东损益 630 (3 150×20%) 年初未分配利润 800(已知) 贷:提取盈余公积 300 对所有者(或股东)的分配 1 000 年末未分配利润 2 650 (调整后的金额) |

⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益) 借:投资收益 2 660 (3 325×80%) 少数股东损益 665 (3 325×20%) 年初未分配利润 2 650(已知) 贷:提取盈余公积 350 对所有者(或股东)的分配 1 200 年末未分配利润 4 425 (调整后的金额) |

|

⑧应收股利与应付股利的抵销 借:其他应付款——应付股利800 (1 000×80%) 贷:其他应收款——应收股利800 |

⑧应收股利与应付股利的抵销 借:其他应付款——应付股利 960 (1 200×80%) 贷:其他应收款——应收股利 960 |

鲁老师

2019-08-20 17:32:23 7254人浏览

合并报表先做一个评估

借:资本公积 100

贷:预计负债100

然后实际发生了;

个别报表

借:营业外支出 100

贷:银行存款 100

合并报结果是

借:预计负债 100

贷:银行存款 100

在合并报表调整

借:预计负债 100

贷:营业外支出 100

相关答疑

-

2025-01-14

-

2025-01-07

-

2024-10-06

-

2024-08-22

-

2024-08-22

津公网安备12010202000755号

津公网安备12010202000755号