模考班赵小彬解答:如何考虑内部交易和评估增值?

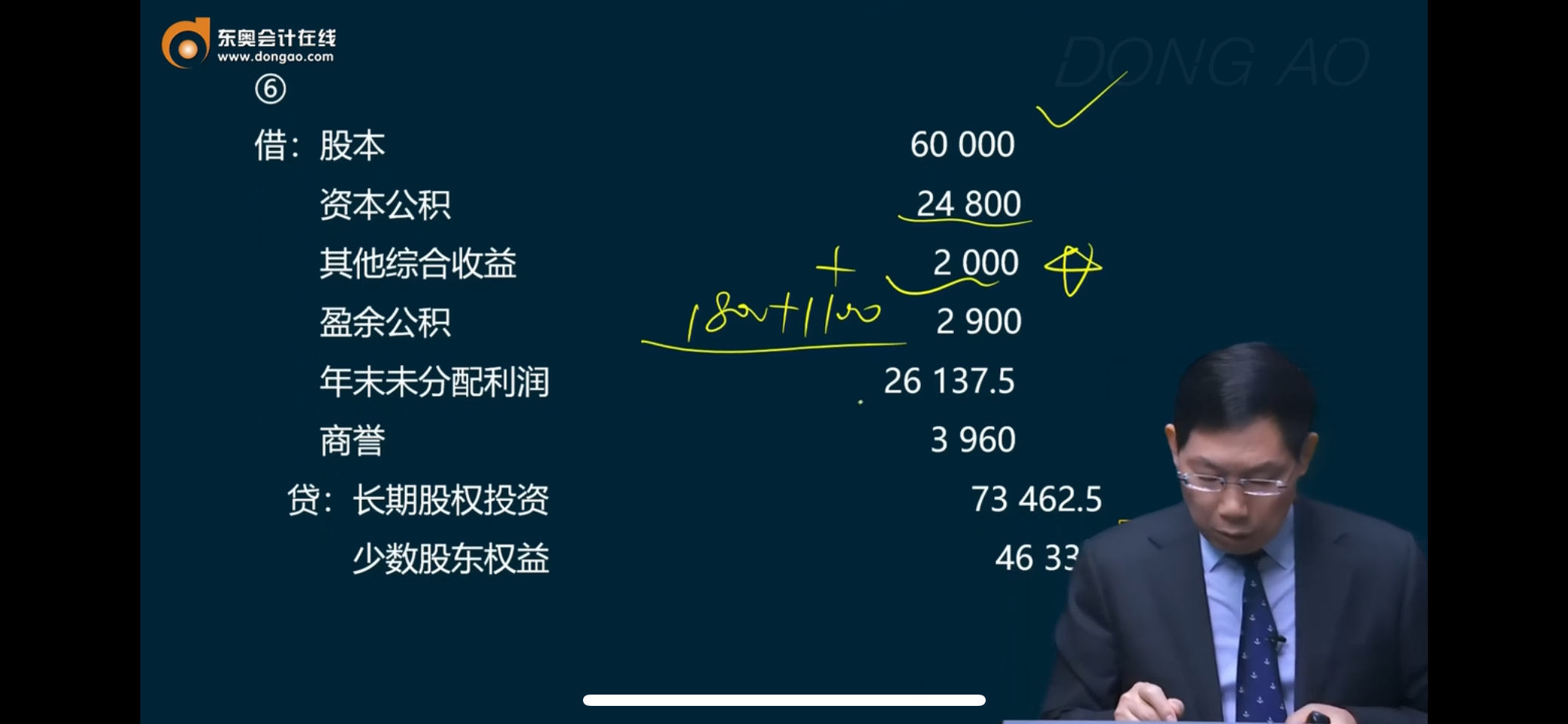

盈余公积1100为何不用调整后(考虑评估增值后的)的净利润算?

年末未分配利润 、跟合并报表调整长投的损益调整。都考虑评估增值、都不考虑内部交易?

提取盈余公积1100为何不用调整后(考虑评估增值后的)的净利润算10%?

投资收益、少数股东损益、年末未分配利润都是考虑调整评估增值后的净利润计算?

为何都不考虑内部交易的利润调整?

问题来源:

邵老师

2024-08-22 13:31:57 461人浏览

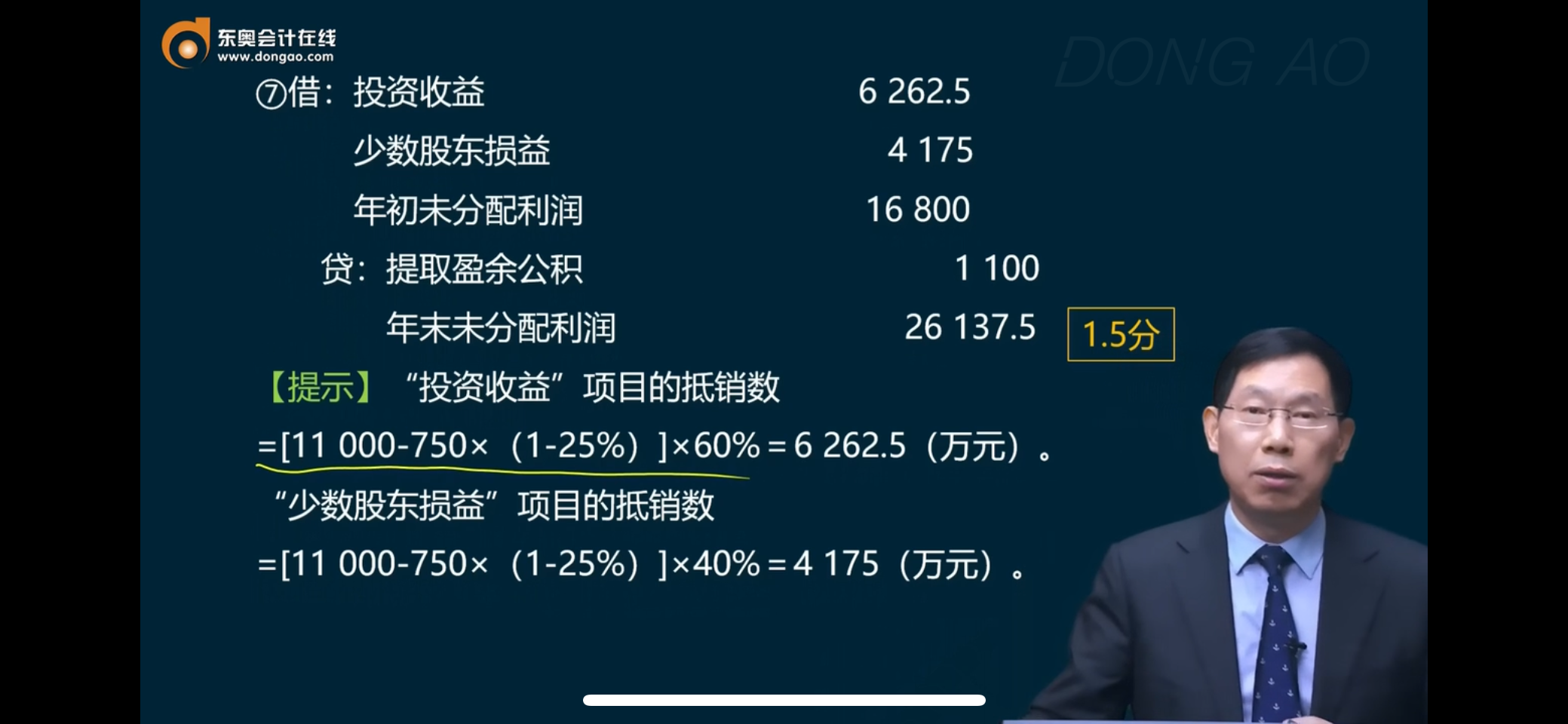

1.提取盈余公积1100为何不用调整后(考虑评估增值后的)的净利润算10%?

【答】盈余公积是在个表上计提的,所以计提的盈余公积应当是以个表账面净利润为基础计算的,不用合表调整后的净利润计算。

2.投资收益、少数股东损益、年末未分配利润都是考虑调整评估增值后的净利润计算?

为何都不考虑内部交易的利润调整?

【答】①顺流交易是母公司虚增利润,所以不用调整子公司的净利润;

②逆流交易中,合并报表中对于内部逆流交易有两种思路,一是直接在净利润中调整逆流交易未实现损益;二是在净利润中先不调整,最后在编制内部逆流交易抵销分录时,通过“借记少数股东权益,贷记少数股东损益”这个分录调整逆流未实现损益对少数股东的影响。因为按权益法计算的投资收益和长投,最终也是要通过抵损益和抵权益被抵销,抵权益和抵损益分录综合考虑,年末未分配利润也被抵销,所以在主观题中,就都按照第二种思路来做,这种方法计算简单,在前面的步骤不容易出错。

考试时建议按照第二种做法来做,也就是说,计算子公司调整后的净利润不考虑内部交易。

【提示】做主观题时,无论题目中是否要求写内部交易的调整抵销分录,由于整体完整业务处理会有后续抵销内部交易的步骤按权益法调整长期股权投资计算投资收益时,均可以不考虑内部交易;但是如果是客观题,要求计算调整的净利润金额,是合并报表调整的最终结果,所以在对子公司净利润进行调整时,既要考虑评估增值,又要考虑内部逆流交易调整。

相关答疑

-

2022-07-14

-

2020-11-22

-

2020-10-16

-

2020-10-08

-

2020-09-24

津公网安备12010202000755号

津公网安备12010202000755号