戊公司可辨认资产、负债公允价值与可辨认净资产关系

戊公司各项可辨认资产,负债的公允价值为22000万元,和可辨认净资产有什么关系?确认商誉=15000-22000*60%=1800万元的计算依据是?

戊公司各项可辨认资产,负债的公允价值为22000万元,和可辨认净资产有什么关系?确认商誉=15000-22000*60%=1800万元的计算依据是?

问题来源:

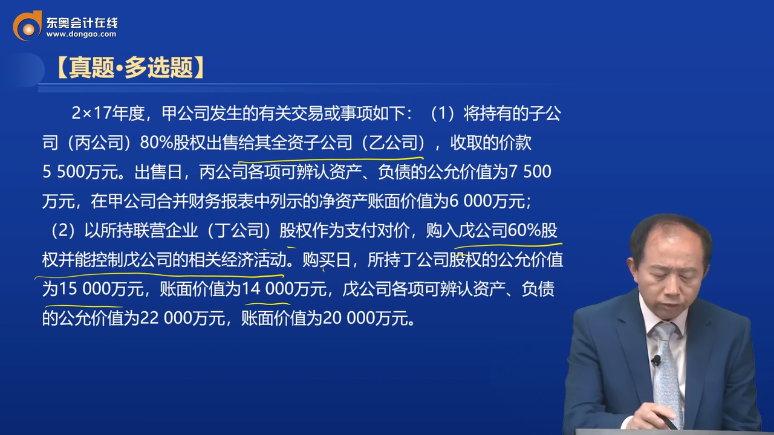

真题·多选题

购入戊公司前,甲公司及其子公司与戊公司不存在关联方关系。不考虑税费及其他因素,下列各项关于甲公司在编制2×17年度合并财务报表时有关会计处理的表述中,正确的有( )。(2018年)

A.确认收益1 000万元

B.冲减资本公积700万元

C.确认其他综合收益2 000万元

D.确认商誉1 800万元

查看完整问题

王老师

2024-10-06 18:53:51 343人浏览

尊敬的学员,您好:

戊公司的可辨认资产和负债的公允价值总和,实际上就构成了戊公司的可辨认净资产公允价值,因为资产-负债=净资产。所以,当说戊公司各项可辨认资产、负债的公允价值为22000万元时,这22000万元就代表了戊公司的可辨认净资产的公允价值。

关于商誉的计算,商誉是在非同一控制下的企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额。所以,确认商誉的计算公式是:商誉 = 合并成本 - 被购买方可辨认净资产公允价值份额。在本题中,合并成本是甲公司所持丁公司股权的公允价值,即15000万元;被购买方可辨认净资产公允价值份额是戊公司可辨认净资产公允价值的60%,即22000万元的60%。所以,商誉 = 15000 - 22000*60% = 1800万元。

每个努力学习的小天使都会有收获的,加油!有帮助(4)

答案有问题?

相关答疑

-

2024-08-22

-

2024-08-22

-

2023-07-01

-

2021-05-29

-

2020-07-29

津公网安备12010202000755号

津公网安备12010202000755号