24年 习题班 张敬富

老师您好,不明白这两笔分录,少数股东权益/损益,借贷方向搞不明白

顺流交易必须调整少数股东权益/损益吗?,逆流交易是不是可以不调整

问题来源:

要求4:

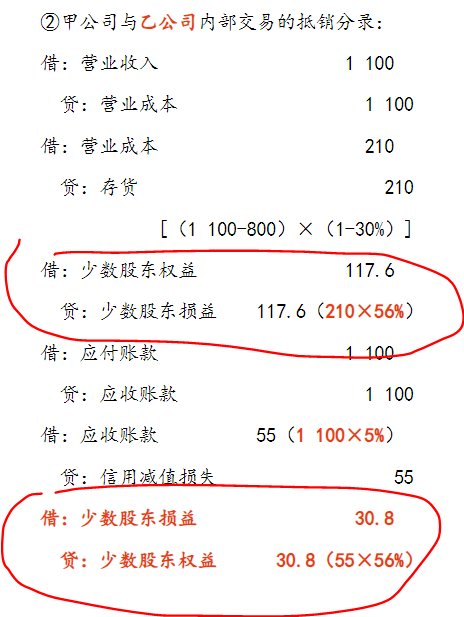

编制甲公司2×16年合并财务报表时与丙公司、乙公司未实现内部交易损益相关的调整或抵销分录。

查看完整问题

邵老师

2024-08-19 09:43:07 929人浏览

尊敬的学员,您好:

同学记反了哈,是逆流交易必须调整少数股东权益/损益,少数股东损益增加会减少归属于母公司的利润,所以在合表中它和费用类的科目类似,是借方记增加,贷方记减少;少数股东权益是所有者权益类科目,贷方记增加,借方记减少。

逆流交易是子公司虚增利润,所以合表上进行抵销调整了子公司的利润,所以归属于少数股东的利润和权益就要调整了;

前两笔分录抵销后是减少了子公司利润210,所以少数股东损益减少,少数股东权益减少,少数股东损益在贷方表示减少,少数股东权益在借方表示减少;

第5笔分录抵销子公司计提的信用减值损失,增加了子公司的利润,所以少数股东损益和少数股东权益都是增加的。

希望可以帮助到您O(∩_∩)O~

有帮助(8)

答案有问题?

相关答疑

-

2021-05-14

-

2021-05-03

-

2021-05-01

-

2020-10-12

-

2020-06-02

津公网安备12010202000755号

津公网安备12010202000755号