非转投为何计入其他综合收益?

老师上课讲非转投形成的差额是其他综合收益而不是公允价值损益的原因是怕虚增利润。但是又说后面处置的时候要反向将这两个科目结转到损益类的科目其他业务成本,这不就是说明两个还是会影响最终的利润啊,这不是矛盾吗?

问题来源:

(二)投资性房地产转换的会计处理

【手写板】

|

|

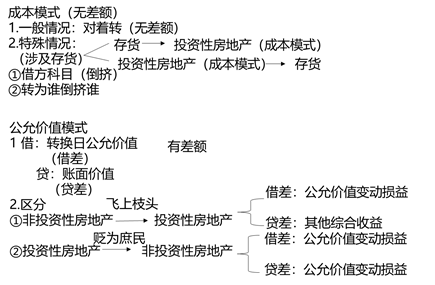

成本模式 |

公允价值模式 |

|

(一)投转非 |

||

|

1.投资性房地产转为自用房地产 |

(原转原、折转折、摊转摊、准转准) 借:固定资产/无形资产 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 累计折旧/累计摊销 固定资产减值准备/无形资产减值准备 |

借:固定资产/无形资产(公允价值) 贷:投资性房地产——成本 ——公允价值变动 (可借可贷) 公允价值变动损益 (可借可贷) |

|

2.投资性房地产转为存货 |

借:开发产品(倒挤) 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 |

借:开发产品(公允价值) 贷:投资性房地产——成本 ——公允价值变动 (可借可贷) 公允价值变动损益 (可借可贷) |

|

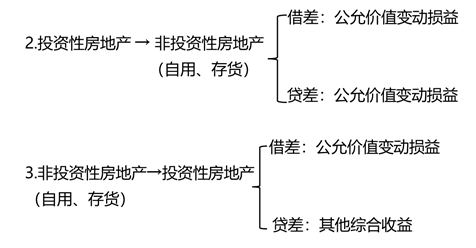

(二)非转投 |

||

|

1.自用房地产转换为投资性房地产 |

(原转原、折转折、摊转摊、准转准) 借:投资性房地产 累计折旧/累计摊销 固定资产减值准备/无形资产减值准备 贷:固定资产/无形资产 投资性房地产累计折旧(摊销) 投资性房地产减值准备 |

借:投资性房地产——成本(公允价值) 累计折旧/累计摊销 固定资产减值准备/无形资产减值准备 公允价值变动损益(倒挤,借差) 贷:固定资产/无形资产 其他综合收益(倒挤,贷差) 注:处置时,将其他综合收益转入当期损益(其他业务成本) |

|

2.存货转换为投资性房地产 |

借:投资性房地产(倒挤) 存货跌价准备 贷:开发产品 |

借:投资性房地产——成本(公允价值) 存货跌价准备 公允价值变动损益(倒挤,借差) 贷:开发产品 其他综合收益(倒挤,贷差) 注:处置时,将其他综合收益转入当期损益(其他业务成本) |

【相关总结】

1.只有在公允价值模式下才可能出现差额(账面价值与公允价值)

刘老师

2021-05-15 13:34:49 6748人浏览

不矛盾, 结转日是考虑资产没有出售,这样计损益对当期利润影响大,实际没有收到款项,这样不合理,

才会计权益科目,不影响损益,

若是以后出售,实际收到款项,就实现利润, 可以结转损益科目 ,允许计损益。

您再理解一下,如有其他疑问欢迎继续交流,加油!

相关答疑

-

2024-01-18

-

2021-05-17

-

2021-04-05

-

2020-09-05

-

2020-05-04

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号