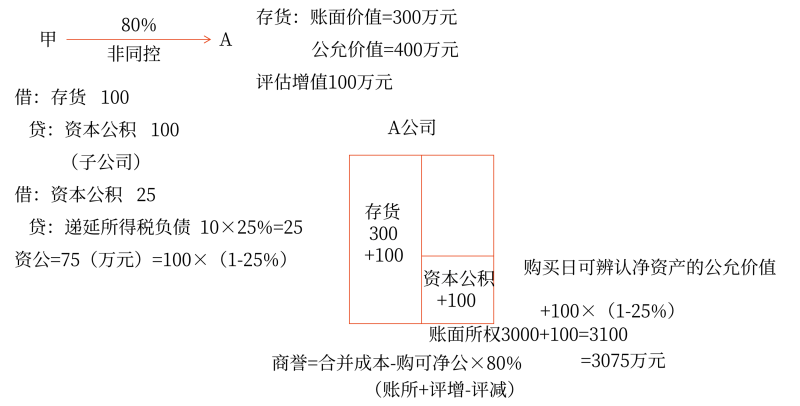

请问评估增值增加的资本公积是母公司的还是子公司的?

问题来源:

第四节 长期股权投资与所有者权益的合并处理(非同一控制下企业合并)

一、非同一控制下取得子公司购买日合并财务报表的编制

购买日 (2项工作) | 1.调整评估增值/减值(注意:公允价值) 2.抵权益(注意:资本公积不能直接用) |

相关说明 | 母公司合并成本大于取得的子公司可辨认净资产公允价值份额的差额,作为合并商誉在合并资产负债表中列示。 |

在购买日,共需要进行2项工作:

(一)调整评估增值/减值(以资产科目为例)

评估增值 | 评估减值 |

1.借:固定资产—原价/存货/无形资产等 贷:资本公积 2.借:资本公积 贷:递延所得税负债 或者: 借:固定资产—原价/存货/无形资产 贷:递延所得税负债 资本公积(倒挤) | 1.借:资本公积 贷:固定资产—原价/存货/应收账款/无形资产等 2.借:递延所得税资产 贷:资本公积 或者: 借:递延所得税资产 资本公积(倒挤) 贷:固定资产—原价/存货/应收账款/无形资产等 注:应收账款一般为评估减值 |

(二)抵权益(注意:“资本公积”)

借:股本(实收资本)

资本公积(调整后的金额)

其他综合收益

盈余公积

未分配利润

商誉(借方差额)

贷:长期股权投资

少数股东权益

盈余公积、未分配利润(贷方差额)

如果抵销分录出现贷方差额,由于母公司购买日不编制合并利润表,故不能计入利润表项目的营业外收入。

查看完整问题

王老师

2024-08-01 19:40:23 424人浏览

尊敬的学员,您好:

评估增值增加的资本公积是子公司的。在非同一控制下企业合并中,购买方(母公司)会对被购买方(子公司)的可辨认资产和负债按照购买日的公允价值进行重新评估。若评估后发现资产增值,则需要在子公司的账面上反映这部分增值,同时增加子公司的资本公积。这样做是为了确保合并财务报表中反映的子公司资产和负债价值与购买日的公允价值相符。

每个努力学习的小天使都会有收获的,加油!有帮助(10)

答案有问题?

相关答疑

-

2024-08-19

-

2023-07-06

-

2023-06-21

津公网安备12010202000755号

津公网安备12010202000755号