计提减值对其他债权投资影响解析

老师,其他债权投资,计提减值,只影响摊余成本,不影响账面余额和账面价值。我总结的是否正确?

问题来源:

二、金融资产的后续计量

(三)以公允价值进行后续计量的金融资产的会计处理

【补充例题】(根据【例13-19】改编)

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入乙公司同日发行的5年期公司债券12 500份,债券票面价值总额为1 250万元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59万元),本金在债券到期时一次性偿还。

合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。

甲公司在购买该债券时,预计发行方不会提前赎回。

甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产。

其他资料如下:

(1)2×13年12月31日,乙公司债券的公允价值为1 200万元(不含利息)。

(2)2×14年12月31日,乙公司债券的公允价值为1 300万元(不含利息)。

(3)2×15年12月31日,乙公司债券的公允价值为1 250万元(不含利息)。

(4)2×16年12月31日,乙公司债券的公允价值为1 200万元(不含利息)。

(5)2×17年1月20日,通过上海证券交易所出售了乙公司债券12 500份,取得价款1 260万元。

假定不考虑所得税、减值损失等因素。

【答案】

计算该债券的实际利率r:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1 250)×(1+r)-5=1 000(万元)

或者:59×(P/A,r,5)+1 250×(P/F,r,5)=1 000(万元)

采用插值法,计算得出r=10%。

甲公司的有关账务处理如下(金额单位:元):

(1)2×13年1月1日,购入乙公司债券。

借:其他债权投资——成本 12 500 000

贷:银行存款 10 000 000

其他债权投资——利息调整 2 500 000

此时:

摊余成本(账面余额)=12 500 000-2 500 000=10 000 000(元)

(2)2×13年12月31日,确认乙公司债券实际利息收入、收到债券利息。(第1年年末)

借:应收利息 590 000

其他债权投资——利息调整 410 000

贷:投资收益 1 000 000(10 000 000×10%)

借:银行存款 590 000

贷:应收利息 590 000

此时:

摊余成本(账面余额)=10 000 000+410 000=10 410 000(元)

【手写板】

借:其他债权投资——公允价值变动 1 590 000

贷:其他综合收益——其他债权投资公允价值变动 1 590 000

注:

2×13年12月31日公允价值为12 000 000元,与摊余成本10 410 000元相比,增加1 590 000元,所以需要确认增值=1 590 000(元)

此时:

|

摊余成本(账面余额) |

账面价值(等于公允价值) |

|

=10 410 000(元) |

=10 410 000+1 590 000 =12 000 000(元) |

(3)2×14年12月31日,确认乙公司债券实际利息收入、收到债券利息。(第2年年末)

借:应收利息 590 000

其他债权投资——利息调整 451 000

贷:投资收益 1 041 000(10 410 000×10%)

借:银行存款 590 000

贷:应收利息 590 000

此时:

摊余成本(账面余额)=10 410 000+451 000=10 861 000(元)

借:其他债权投资——公允价值变动 549 000

贷:其他综合收益——其他债权投资公允价值变动 549 000

注:

2×14年12月31日公允价值为13 000 000元,与摊余成本10 861 000元相比,增加2 139 000元,原来已经确认增值1 590 000元,所以再次确认增值=2 139 000-1 590 000=549 000(元)

此时:

|

摊余成本(账面余额) |

账面价值(等于公允价值) |

|

=10 861 000(元) |

=12 000 000+451 000+549 000 =13 000 000(元) |

(4)2×15年12月31日,确认乙公司债券实际利息收入、收到债券利息。(第3年年末)

借:应收利息 590 000

其他债权投资——利息调整 496 100

贷:投资收益 1 086 100(10 861 000×10%)

借:银行存款 590 000

贷:应收利息 590 000

此时:

摊余成本(账面余额)=10 861 000+496 100=11 357 100(元)

借:其他综合收益——其他债权投资公允价值变动 996 100

贷:其他债权投资——公允价值变动 996 100

注:

2×15年12月31日公允价值为12 500 000元,与摊余成本11 357 100元相比,增加1 142 900元,原来已经确认增值2 139 000元(1 590 000+549 000),所以需要冲减=2 139 000-1 142 900=996 100(元)

此时:

|

摊余成本(账面余额) |

账面价值(等于公允价值) |

|

=11 357 100(元) |

=13 000 000+496 100-996 100 =12 500 000(元) |

(5)2×16年12月31日,确认乙公司债券实际利息收入、收到债券利息。(第4年年末)

借:应收利息 590 000

其他债权投资——利息调整 545 710

贷:投资收益 1 135 710(11 357 100×10%)

借:银行存款 590 000

贷:应收利息 590 000

此时:

摊余成本(账面余额)=11 357 100+545 710=11 902 810(元)

借:其他综合收益——其他债权投资公允价值变动 1 045 710

贷:其他债权投资——公允价值变动 1 045 710

注:

2×16年12月31日公允价值为12 000 000元,与摊余成本11 902 810元相比,增加97 190元,原来已经确认增值1 142 900元(1 590 000+549 000-996 100),所以需要冲减=1 142 900-97 190=1 045 710(元)

此时:

|

摊余成本(账面余额) |

账面价值(等于公允价值) |

|

=11 902 810(元) |

=12 500 000+545 710-1 045 710 =12 000 000(元) |

(6)2×17年1月20日,确认出售乙公司债券实现的损益。

借:银行存款 12 600 000(售价)

其他债权投资——利息调整 597 190

贷:其他债权投资——成本 12 500 000

——公允价值变动 97 190

投资收益 600 000(倒挤)

同时:

借:其他综合收益——其他债权投资公允价值变动 97 190

贷:投资收益 97 190

盛老师

2021-05-28 12:15:07 11590人浏览

刻苦学习的小伙伴,您好

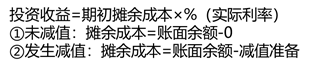

其他债权投资,计提减值,只影响摊余成本,不影响账面余额和账面价值。我总结的是否正确?

答:您的理解正确。

其他债权投资:

账面价值就是公允价值。

账面余额包括成本和利息调整、应计利息。

摊余成本=账面余额-减值准备(包括成本、利息调整、应计利息、和减值)。

您还有其他问题吗?如果有请继续提问,老师会耐心等您

相关答疑

-

2021-08-18

-

2021-05-18

-

2021-05-13

-

2020-09-23

-

2019-09-04

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号