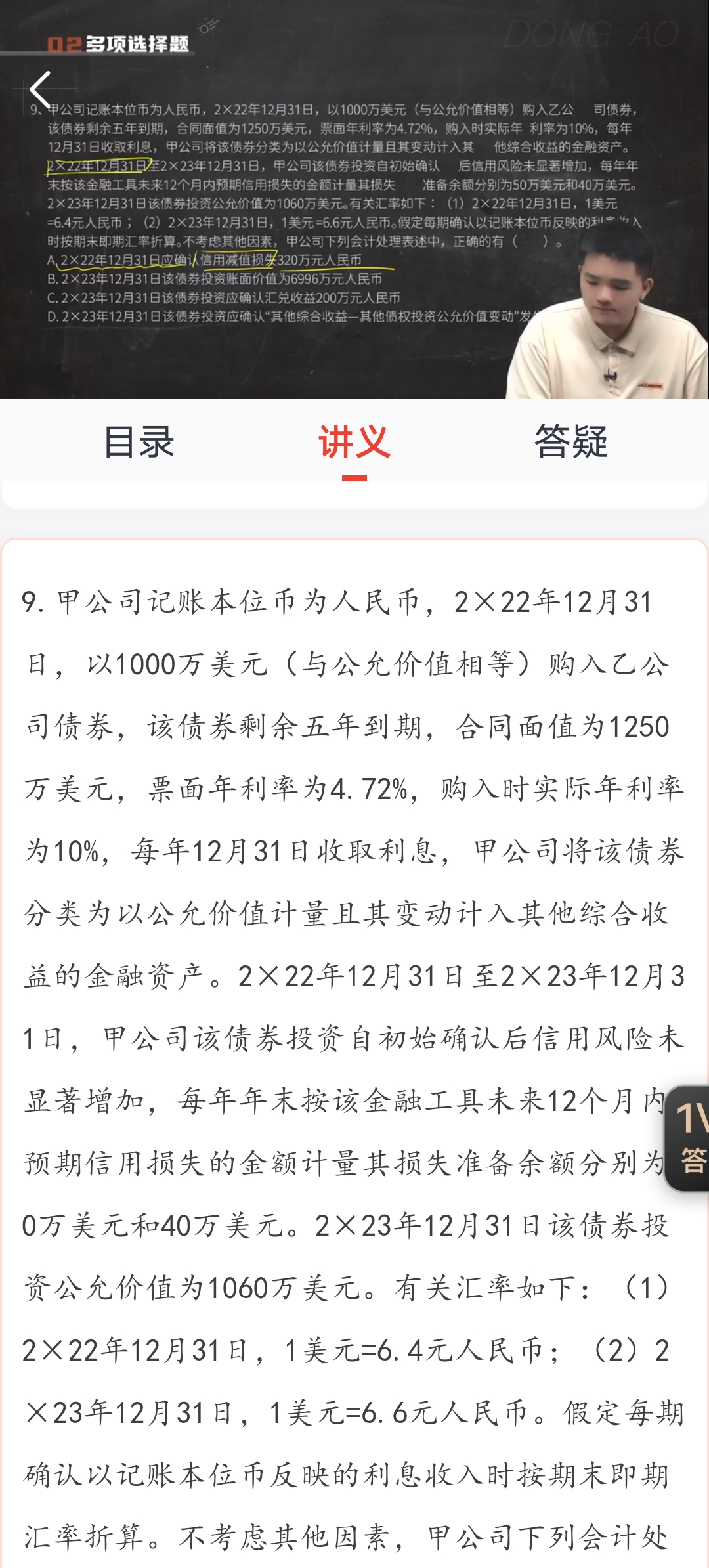

问题来源:

兰老师

2024-08-16 10:55:34 192人浏览

【答】分录如下:

2×22年12月31日

借:其他债权投资——成本 8000-------1250*6.4

贷:银行存款 6400-------1000*6.4

其他债权投资——利息调整 1600

借:信用减值损失 320------50*6.4

贷:其他综合收益——信用减值准备 320

2×23年12月31日

借:应收利息 389.4-------1250×4.72%×6.6

其他债权投资——利息调整 270.6

贷:投资收益 660--------1000*10%*6.6

借:银行存款 389.4

贷:应收利息 389.4

此时:

①其他债权投资科目外币余额=1000*(1+10%)-1250*4.72%=1041(万美元),折算为人民币金额=1041*6.6=6870.6(万元人民币)。

②其他债权投资人民币账面余额=8000-1600+270.6=6670.6(万元人民币)。

按①调整②,差额作为汇兑损益,金额=6870.6-6670.6=200(万元人民币):

借:其他债权投资——汇兑差额 200

贷:财务费用 200----贷方是收益

外币其他债权投资在2×23年12月31日的公允价值为1060万美元,折算为人民币金额=1060*6.6=6996(万元人民币),将①账面余额6870.6调整到该公允价值6996,差额125.4万元人民币(6996-6870.6)作为“其他综合收益——其他债权投资公允价值变动”期末余额,由于期初余额为0,故本期应该确认的公允价值变动发生额=125.4-0=125.4(万元)。

借:其他债权投资——公允价值变动 125.4

贷:其他综合收益——其他债权投资公允价值变动 125.4

至2×23年12月31日“其他综合收益——信用减值准备”外币余额为40万美元,折算为人民币金额=40*6.6=264(万元),应该转回减值损失320-264=56(万元人民币):

借:其他综合收益——信用减值准备 56

贷:信用减值损失 56

相关答疑

-

2024-08-16

-

2023-06-09

-

2023-05-25

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号