SEO标题:递延所得税资产及负债如何确认和计量

第十九章 第四节 递延所得税资产及负债的确认和计量>计算分析题>第1题>试题ID:2970801

875不理解

问题来源:

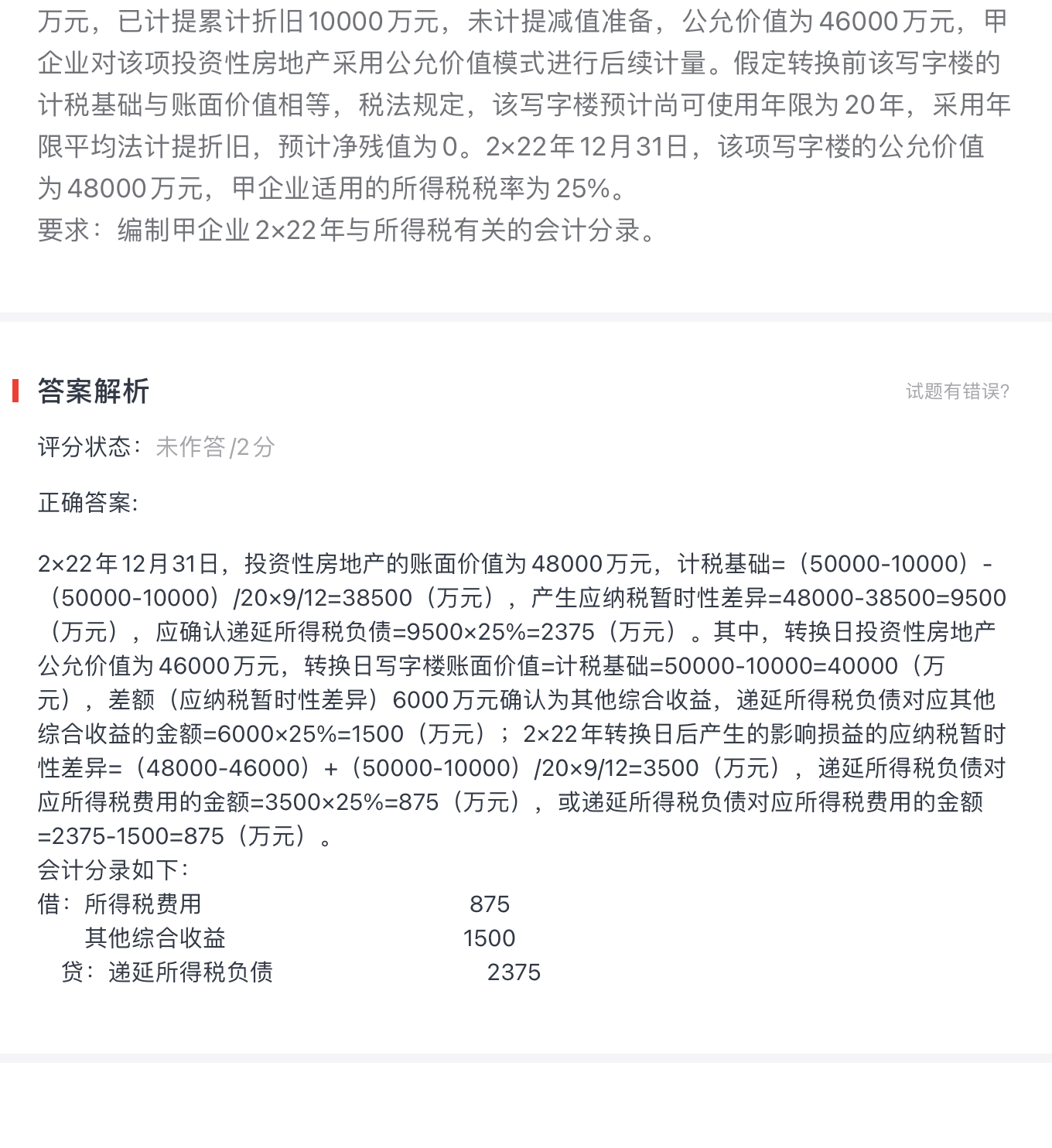

甲企业与乙企业签订一项租赁协议,将其自用的一栋写字楼出租给乙企业使用,租赁期开始日为2×22年3月31日。2×22年3月31日,该写字楼的账面余额为50000万元,已计提累计折旧10000万元,未计提减值准备,公允价值为46000万元,甲企业对该项投资性房地产采用公允价值模式进行后续计量。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为20年,采用年限平均法计提折旧,预计净残值为0。2×22年12月31日,该项写字楼的公允价值为48000万元,甲企业适用的所得税税率为25%。

要求:编制甲企业2×22年与所得税有关的会计分录。

要求:编制甲企业2×22年与所得税有关的会计分录。

查看完整问题

邵老师

2023-07-03 22:08:02 628人浏览

尊敬的学员,您好:

2×22年12月31日,投资性房地产的账面价值为48000万元,计税基础=(50000-10000)-(50000-10000)/20×9/12=38500(万元),应纳税暂时性差异余额=48000-38500=9500(万元);

但是这部分暂时性差异中有一部分是在转换日形成的,影响其他综合收益,转换日形成的应纳税暂时性差异=转换日公允价值46000-原来账面价值40000=6000;剩余的3500万元(9500-6000)的应纳税暂时性差异是在当期由于会计上确认公允价值变动,税法上计提折旧产生的,是影响损益的暂时性差异,所以3500部分的暂时性差异乘以所得税税率25%确认的递延所得税负债875对应科目是所得税费用。

有帮助(7)

答案有问题?

相关答疑

-

2023-08-09

-

2022-05-12

-

2020-11-24

-

2020-08-31

-

2020-08-24

津公网安备12010202000755号

津公网安备12010202000755号