问题来源:

甲公司系上市公司,属于增值税一般纳税人,适用的增值税税率为13%,所得税采用资产负债表债务法核算,适用的所得税税率为25%。根据税法规定,计提的坏账准备不允许在税前抵扣。不考虑除增值税、所得税以外的其他相关税费。甲公司按当年实现净利润的10%提取法定盈余公积。

甲公司2×20年度所得税汇算清缴于2×21年2月28日完成,在此之前发生的2×20年度纳税调整事项,均可进行纳税调整。甲公司2×20年度财务报告于2×21年3月31日经董事会批准对外报出。

2×21年1月1日至3月31日,甲公司发生如下交易或事项:

(1)1月14日,甲公司收到乙公司退回的2×20年10月4日从其购入的一批商品,以及税务机关开具的进货退出证明单。当日,甲公司向乙公司开具红字增值税专用发票。该批商品的销售价格(不含增值税)为2000万元,增值税税额为260万元,销售成本为1850万元。假定甲公司销售该批商品时,销售价格是按照公允价值确认的,也符合收入确认条件。2×20年12月31日甲公司对该项应收账款按整个存续期内的预期信用损失确认了坏账准备117万元。至2×21年1月14日,该批商品的应收账款尚未收回。

(2)2月25日,甲公司办公楼因电线短路引发火灾,造成办公楼严重损坏,直接经济损失2300万元。

(3)2月26日,甲公司获知丙公司被法院依法宣告破产,预计应收丙公司账款2500万元(含增值税税额)收回的可能性极小,应按全额计提坏账准备。甲公司在2×20年12月31日已被告知丙公司资金周转困难无法按期偿还债务,按整个存续期内的预期信用损失确认了坏账准备1250万元。

(4)3月5日,甲公司发现2×20年度漏记某项生产设备折旧费用2000万元,金额较大。至2×20年12月31日,该生产设备生产的已完工产品尚未对外销售。

(5)3月15日,甲公司决定以24000万元收购丁上市公司股权。该项股权收购完成后,甲公司将拥有丁上市公司有表决权股份的10%。

(6)3月28日,甲公司董事会提议的利润分配方案为:提取法定盈余公积6200万元,分配现金股利2100万元。甲公司根据董事会提议的利润分配方案,将提取的法定盈余公积作为盈余公积,将拟分配的现金股利作为应付股利,并进行账务处理,同时调整了2×20年12月31日资产负债表相关项目。

要求:

甲公司2×20年度所得税汇算清缴于2×21年2月28日完成,在此之前发生的2×20年度纳税调整事项,均可进行纳税调整。甲公司2×20年度财务报告于2×21年3月31日经董事会批准对外报出。

2×21年1月1日至3月31日,甲公司发生如下交易或事项:

(1)1月14日,甲公司收到乙公司退回的2×20年10月4日从其购入的一批商品,以及税务机关开具的进货退出证明单。当日,甲公司向乙公司开具红字增值税专用发票。该批商品的销售价格(不含增值税)为2000万元,增值税税额为260万元,销售成本为1850万元。假定甲公司销售该批商品时,销售价格是按照公允价值确认的,也符合收入确认条件。2×20年12月31日甲公司对该项应收账款按整个存续期内的预期信用损失确认了坏账准备117万元。至2×21年1月14日,该批商品的应收账款尚未收回。

(2)2月25日,甲公司办公楼因电线短路引发火灾,造成办公楼严重损坏,直接经济损失2300万元。

(3)2月26日,甲公司获知丙公司被法院依法宣告破产,预计应收丙公司账款2500万元(含增值税税额)收回的可能性极小,应按全额计提坏账准备。甲公司在2×20年12月31日已被告知丙公司资金周转困难无法按期偿还债务,按整个存续期内的预期信用损失确认了坏账准备1250万元。

(4)3月5日,甲公司发现2×20年度漏记某项生产设备折旧费用2000万元,金额较大。至2×20年12月31日,该生产设备生产的已完工产品尚未对外销售。

(5)3月15日,甲公司决定以24000万元收购丁上市公司股权。该项股权收购完成后,甲公司将拥有丁上市公司有表决权股份的10%。

(6)3月28日,甲公司董事会提议的利润分配方案为:提取法定盈余公积6200万元,分配现金股利2100万元。甲公司根据董事会提议的利润分配方案,将提取的法定盈余公积作为盈余公积,将拟分配的现金股利作为应付股利,并进行账务处理,同时调整了2×20年12月31日资产负债表相关项目。

要求:

(1)指出甲公司发生的上述事项哪些属于调整事项。

调整事项有:(1)、(3)、(4)、(6)。

(2)对于甲公司的调整事项,编制有关调整会计分录。

事项(1)

借:以前年度损益调整 2000

应交税费—应交增值税(销项税额) 260

贷:应收账款 2260

借:库存商品 1850

贷:以前年度损益调整 1850

借:坏账准备 117

贷:以前年度损益调整 117

借:应交税费—应交所得税 37.5\[(2000-1850)×25%\]

贷:以前年度损益调整 37.5

借:以前年度损益调整 29.25

贷:递延所得税资产 29.25

借:利润分配—未分配利润 24.75

贷:以前年度损益调整 24.75

借:盈余公积 2.48

贷:利润分配—未分配利润 2.48

事项(3)

借:以前年度损益调整 1250

贷:坏账准备 1250

借:递延所得税资产 312.5

贷:以前年度损益调整 312.5

借:利润分配—未分配利润 937.5

贷:以前年度损益调整 937.5

借:盈余公积 93.75

贷:利润分配—未分配利润 93.75

事项(4)

借:库存商品 2000

贷:累计折旧 2000

事项(6)

借:应付股利 2100

贷:利润分配—未分配利润 2100

借:以前年度损益调整 2000

应交税费—应交增值税(销项税额) 260

贷:应收账款 2260

借:库存商品 1850

贷:以前年度损益调整 1850

借:坏账准备 117

贷:以前年度损益调整 117

借:应交税费—应交所得税 37.5\[(2000-1850)×25%\]

贷:以前年度损益调整 37.5

借:以前年度损益调整 29.25

贷:递延所得税资产 29.25

借:利润分配—未分配利润 24.75

贷:以前年度损益调整 24.75

借:盈余公积 2.48

贷:利润分配—未分配利润 2.48

事项(3)

借:以前年度损益调整 1250

贷:坏账准备 1250

借:递延所得税资产 312.5

贷:以前年度损益调整 312.5

借:利润分配—未分配利润 937.5

贷:以前年度损益调整 937.5

借:盈余公积 93.75

贷:利润分配—未分配利润 93.75

事项(4)

借:库存商品 2000

贷:累计折旧 2000

事项(6)

借:应付股利 2100

贷:利润分配—未分配利润 2100

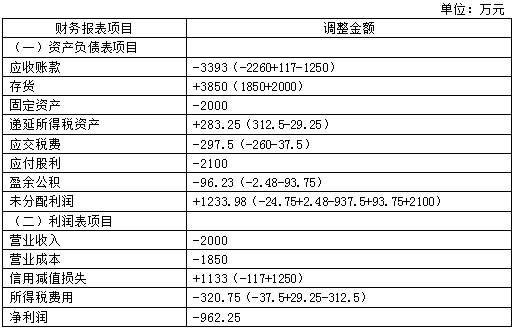

(3)填列甲公司2×20年12月31日财务报表相关项目调整表中各项目的调整金额(调增数以“+”表示,调减数以“-”表示)。

查看完整问题

刘老师

2021-07-06 18:30:48 2205人浏览

尊敬的学员,您好:

在日后期间补提减值,减少了利润总额,减少了应纳税所得额,但是计提的减值税法不允许税前扣除,要纳税调增,又增加了应纳税所得额,等于总体没影响应纳税所得额,所以不用调整应交所得税。

对于相应事项,税法和会计的处理口径一致的情况下,在所得税汇算清缴之前,影响损益的事项是可以调整应交所得税的,若税法和会计的处理口径不一致,不管是在所得税汇算清缴前还是之后,产生暂时性差异均影响递延所得税

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(8)

答案有问题?

相关答疑

-

2024-04-23

-

2023-08-09

-

2020-10-11

-

2020-10-05

-

2020-09-01

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号