问题来源:

②就出租人而言的担保余值

就出租人而言的担保余值=承租人或与承租人有关的一方向出租人提供的担保余值+独立第三方向出租人提供的担保余值

【小结】租赁付款额的内容

租赁付款额

=承租人需支付的固定付款额及实质固定付款额(扣除租赁激励)

+承租人需支付的取决于指数或比率的可变租赁付款额

+承租人行使购买选择权的行权价格(合理确定将行使)

+承租人行使终止租赁选择权需支付的款项(合理确定将行使)

+承租人提供的担保余值预计应支付的款项

2.折现率

租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。在计算租赁付款额的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率。

(1)租赁内含利率

租赁内含利率,是指使出租人的租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的利率。

【板书】

租赁资产公允价值+出租人的初始直接费用=租赁收款额的现值+未担保余值的现值

【提示】

①未担保余值

未担保余值,是指租赁资产余值中,出租人无法保证能够实现或仅由与出租人有关的一方予以担保的部分。

②初始直接费用

初始直接费用,是指为达成租赁所发生的增量成本。增量成本是指若企业不取得该租赁,则不会发生的成本,如佣金、印花税等。

无论是否实际取得租赁都会发生的支出,不属于初始直接费用,例如为评估是否签订租赁而发生的差旅费、法律费用等,此类费用应当在发生时计入当期损益。

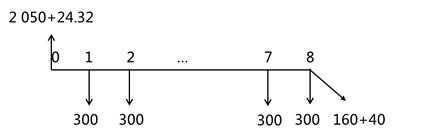

【例题】2×11年1月1日,承租人甲公司与出租人乙公司签订了一份租赁合同,从乙公司租入一条生产线。租赁开始日,该项租赁资产的公允价值为2 050万元,账面价值为1 950万元。租赁期为八年,自2×11年1月1日起,每年年末支付租金300万元,2×18年12月31日将该生产线返还给出租方。乙公司预计租赁期届满时该租赁资产的公允价值为200万元,其中承租人提供的担保余值预计应支付的款项为100万元;担保公司向乙公司提供的担保余值为60万元。承租人发生初始直接费用为31.36万元。假定该生产线尚可使用寿命为10年。出租人支付了24.32万元初始直接费用。不考虑其他因素。

【分析】

(1)租赁付款额=300×8+100=2 500(万元);

(2)担保余值:

①就承租人而言的担保余值=100(万元);

②就出租人而言的担保余值=100+60=160(万元);

(3)未担保余值=200-160=40(万元);

(4)租赁收款额的计算

租赁收款额,是指出租人因让渡在租赁期内使用租赁资产的权利而应向承租人等收取的款项。

租赁收款额=300×8+(100+60)=2 560(万元)。

(5)租赁内含利率的计算(租赁内含利率,是指使出租人的租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的利率。)

2 050+24.32=300×(P/A,r,8)+(160+40)×(P/F,r,8)

计算出租赁内含利率r=5%

【板书】

芦老师

2020-08-18 17:13:08 20689人浏览

1.租赁付款额,是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项。

租赁付款额

=承租人需支付的固定付款额及实质固定付款额(扣除租赁激励)

+承租人需支付的取决于指数或比率的可变租赁付款额

+承租人行使购买选择权的行权价格(合理确定将行使)

+承租人行使终止租赁选择权需支付的款项(合理确定将行使)

+承租人提供的担保余值预计应支付的款项

2.租赁收款额,是指出租人因让渡在租赁期内使用租赁资产的权利而应向承租人收取的款项。

租赁收款额

=承租人需支付的固定付款额及实质固定付款额(扣除租赁激励)

+承租人需支付的取决于指数或比率的可变租赁付款额

+承租人行使购买选择权的行权价格(合理确定将行使)

+承租人行使终止租赁选择权需支付的款项(合理确定将行使)

+出租人担保余值(承租人担保余值+独立第三方担保余值)

3.二者之间的联系,租赁收款额=租赁付款额+独立第三方担保余值

希望可以帮助到您O(∩_∩)O~相关答疑

-

2021-08-04

-

2021-06-28

-

2020-10-06

-

2020-09-21

-

2020-08-23

您可能感兴趣的CPA试题

- 多选题 下列关于资产负债表日后事项的表述中,正确的有( )。

- 单选题 2018年1月1日,甲公司支付8000万元取得乙公司100%的股权。购买日乙公司可辨认净资产的公允价值为6000万元,账面价值为5950万元,差额系一批存货的评估增值产生,该批存货的账面价值为200万元,公允价值为250万元。2018年1月1日至2019年12月31日期间,乙公司实现的净利润为500万元(未分配现金股利),因自用房地产转为公允价值计量的投资性房地产形成其他综合收益200万元,乙公司

- 多选题 某公司2021年2月在2020年度财务会计报告批准报出前发现一台管理用固定资产未计提折旧,属于重大差错。该固定资产系2019年10月接受A公司捐赠取得。根据该公司的折旧政策,该固定资产2019年度应计提折旧200万元,2020年度应计提折旧400万元。该公司按净利润的10%提取法定盈余公积,同时采用资产负债表债务法核算所得税,适用的所得税税率为25%。则该公司下列处理中,正确的有( )。

津公网安备12010202000755号

津公网安备12010202000755号