被稀释前180×30%的来源是什么?

第六章 长期股权投资与合营安排>计算分析题>第2题>试题ID:2881747

被稀释前180×30%是从哪来的?

问题来源:

甲股份有限公司(以下简称“甲公司”)2×21年至2×22年与投资业务有关的资料如下:

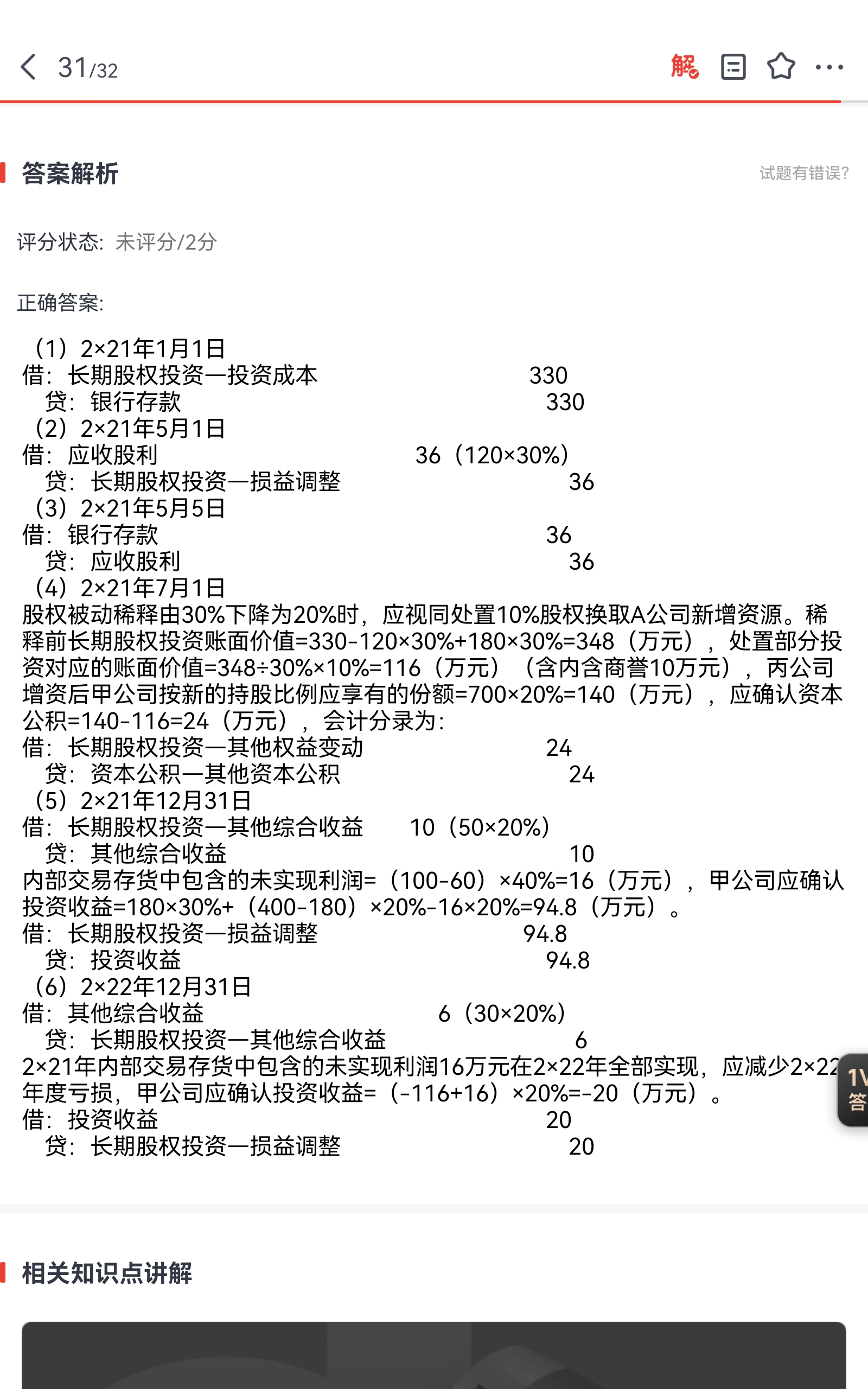

(1)2×21年1月1日,甲公司以银行存款330万元收购乙公司持有的A公司30%股权,对A公司能够施加重大影响。当日A公司可辨认净资产的公允价值与账面价值均为1000万元。

(2)2×21年5月1日,A公司股东大会通过2×20年度利润分配方案。该分配方案如下:按实现净利润的10%提取盈余公积,宣告分配现金股利120万元。

(3)2×21年5月5日,甲公司收到A公司分配的现金股利。

(4)2×21年7月1日,A公司另一投资者丙公司向A公司增资700万元,导致甲公司持有的A公司股权由30%下降为20%,但仍能对A公司施加重大影响。

(5)2×21年12月1日,甲公司向A公司销售一批商品,成本为60万元,未计提存货跌价准备,售价为100万元,至12月31日,A公司对外销售60%,剩余40%形成期末存货(未发生减值)。

(6)2×21年12月31日,A公司因其他债权投资公允价值变动增加其他综合收益50万元。

2×21年度,A公司实现净利润400万元,其中1月至6月实现净利润180万元。

(7)2×22年5月4日,A公司股东大会通过2×21年度利润分配方案。该方案如下:按实现净利润的10%提取盈余公积,不分配现金股利。

(8)2×22年度,A公司发生净亏损116万元,其他债权投资公允价值变动减少其他综合收益30万元。至2×22年12月31日,A公司将从甲公司购入的存货全部对外销售。

假定不考虑其他因素影响。

要求:编制甲公司2×21年1月1日至2×22年12月31日与A公司股权投资有关的会计分录。

(1)2×21年1月1日,甲公司以银行存款330万元收购乙公司持有的A公司30%股权,对A公司能够施加重大影响。当日A公司可辨认净资产的公允价值与账面价值均为1000万元。

(2)2×21年5月1日,A公司股东大会通过2×20年度利润分配方案。该分配方案如下:按实现净利润的10%提取盈余公积,宣告分配现金股利120万元。

(3)2×21年5月5日,甲公司收到A公司分配的现金股利。

(4)2×21年7月1日,A公司另一投资者丙公司向A公司增资700万元,导致甲公司持有的A公司股权由30%下降为20%,但仍能对A公司施加重大影响。

(5)2×21年12月1日,甲公司向A公司销售一批商品,成本为60万元,未计提存货跌价准备,售价为100万元,至12月31日,A公司对外销售60%,剩余40%形成期末存货(未发生减值)。

(6)2×21年12月31日,A公司因其他债权投资公允价值变动增加其他综合收益50万元。

2×21年度,A公司实现净利润400万元,其中1月至6月实现净利润180万元。

(7)2×22年5月4日,A公司股东大会通过2×21年度利润分配方案。该方案如下:按实现净利润的10%提取盈余公积,不分配现金股利。

(8)2×22年度,A公司发生净亏损116万元,其他债权投资公允价值变动减少其他综合收益30万元。至2×22年12月31日,A公司将从甲公司购入的存货全部对外销售。

假定不考虑其他因素影响。

要求:编制甲公司2×21年1月1日至2×22年12月31日与A公司股权投资有关的会计分录。

查看完整问题

陈老师

2023-06-10 13:08:22 857人浏览

尊敬的学员,您好:

(6)2×21年12月31日,A公司因其他债权投资公允价值变动增加其他综合收益50万元。

2×21年度,A公司实现净利润400万元,其中1月至6月实现净利润180万元--稀释以前的净利润 *持股比例计算长投和投资收益金额。

有帮助(1)

答案有问题?

相关答疑

-

2024-08-19

-

2024-08-19

-

2023-07-27

-

2023-07-20

-

2023-07-05

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号