已发生的成本为什么不是800-400=400?

第十七章 收入、费用和利润>计算分析题>试题ID:2891947 已发生的成本为什么不是800-400=400

问题来源:

甲建筑公司(以下简称“甲公司”)于2×20年12月20日与乙客户签订了一项总金额为2200万元的3年期建造房屋的合同,并规定公司应自第三方采购一项特殊设备,设备款为100万元,并将该设备整合到该建筑项目中,公司预计于开工后6个月内将该设备的控制权转移给客户。合同中另外还规定了若提前两个月完工,甲公司可获得80万元的奖励款。合同总价格及预计总成本中包含的钢材是由乙客户指定的供应商提供,钢材的规格、型号和价格由乙客户与供应商协商确定,根据甲公司提出的工程进度安排,乙客户向供应商下达指令将钢材运至施工现场,由甲公司清点签收且垫付货款,并根据工程需要使用,如有多余的钢材由乙客户自行处理。根据预计使用数量测算,钢材的总价格为600万元。房屋工程于2×21年1月2日开工,预计2×23年12月30日完工,最初预计的工程总成本为1700万元,其中,钢材成本600万元、特殊设备款为100万元。2×21年7月1日,甲公司将采购的设备运达施工现场并经过乙客户验收,乙客户已取得对设备的控制权。2×22年第一季度,合同各方同意由于更改建筑平面图而修改合同,合同金额增加230万元(含钢材成本30万元),预计工程总成本增加150万元(含钢材成本30万元)。2×22年12月31日,甲公司根据以往经验和剩余工作量(主要是室内工程),认为该项工程极有可能会提前两个月完成并且不会发生累计已确认收入的重大转回。甲公司于2×23年10月28日提前两个月完工,工程质量优良,客户同意支付奖励款80万元。甲公司采用成本法确定履约进度,该业务的其他资料如下表所示:

单位:万元

|

项目 |

2×21年 |

2×22年 |

2×23年 |

|

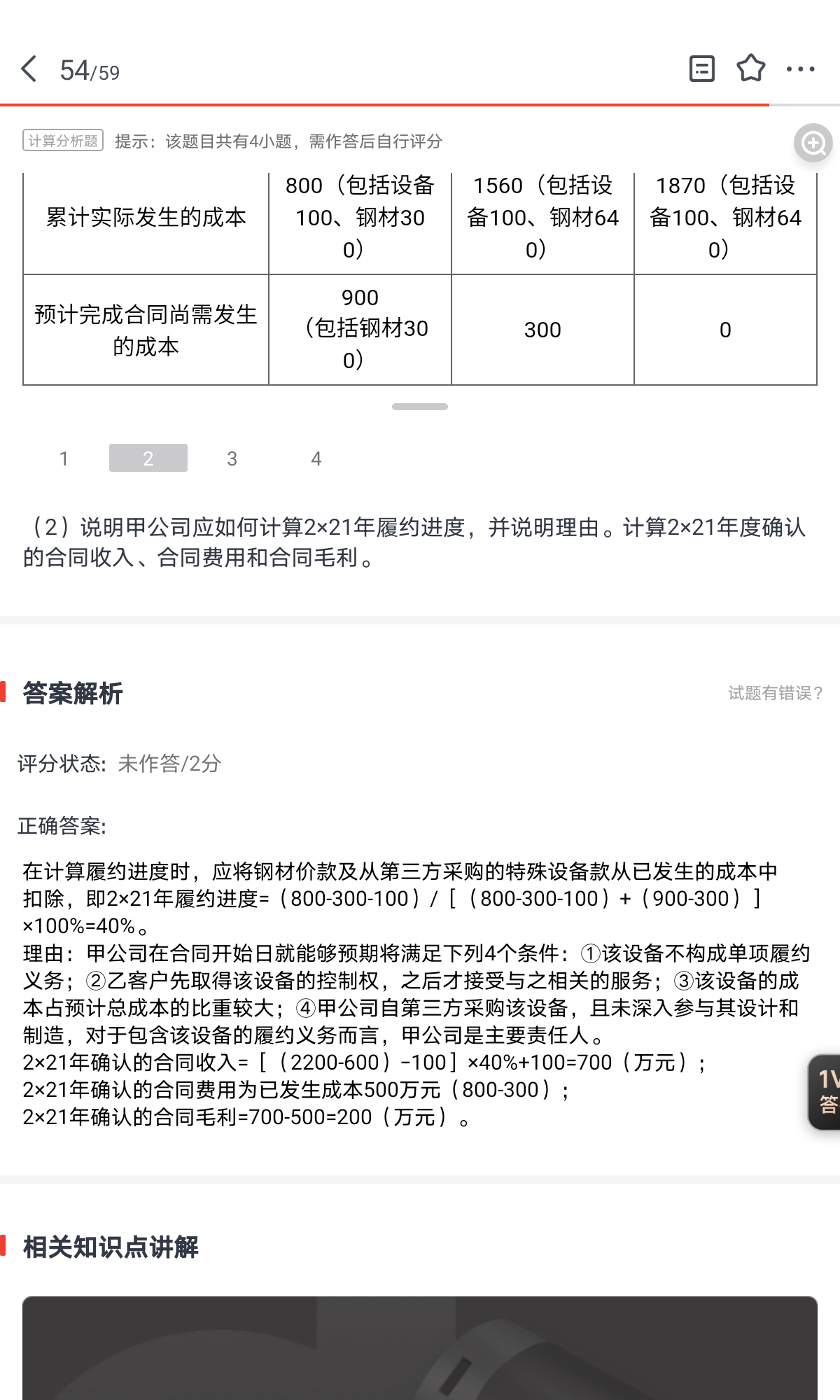

累计实际发生的成本 |

800(包括设备100、钢材300) |

1560(包括设备100、钢材640) |

1870(包括设备100、钢材640) |

|

预计完成合同尚需发生的成本 |

900 (包括钢材300) |

300 |

0 |

要求:

(1)判断甲公司与乙客户签订的建造服务合同中,与钢材相关的价款是否应包含在甲公司确认的收入金额中,说明理由。

甲公司确认的收入金额不应包括与钢材相关的价款。

理由:甲公司不能控制钢材,钢材价款不应包含在乙客户向甲公司支付的建造服务合同的对价中。

(2)说明甲公司应如何计算2×21年履约进度,并说明理由。计算2×21年度确认的合同收入、合同费用和合同毛利。

在计算履约进度时,应将钢材价款及从第三方采购的特殊设备款从已发生的成本中扣除,即2×21年履约进度=(800-300-100)/[(800-300-100)+(900-300)]×100%=40%。

理由:甲公司在合同开始日就能够预期将满足下列4个条件:①该设备不构成单项履约义务;②乙客户先取得该设备的控制权,之后才接受与之相关的服务;③该设备的成本占预计总成本的比重较大;④甲公司自第三方采购该设备,且未深入参与其设计和制造,对于包含该设备的履约义务而言,甲公司是主要责任人。

2×21年确认的合同收入=[(2200-600)-100]×40%+100=700(万元);

2×21年确认的合同费用为已发生成本500万元(800-300);

2×21年确认的合同毛利=700-500=200(万元)。

(3)说明甲公司应如何对2×22年第一季度合同变更进行会计处理。计算2×22年度确认的合同收入、合同费用和合同毛利。

由于合同变更后拟提供的剩余服务与在合同变更日或之前已提供的服务不可明确区分(即合同仍为单项履约义务),因此,甲公司应当将合同变更作为原合同的组成部分进行会计处理。合同变更后的交易价格=(2200-600)+(230-30)=1800(万元),甲公司重新估计的履约进度=(800-300-100)÷[(800-300-100)+(900-300)+(150-30)]×100%=35.71%,甲公司在合同变更日应额外确认收入={[(2200-600-100)+(230-30)]×35.71%+100}-700=7.07(万元)。

2×22年12月31日履约进度=(1560-640-100)/(1560-640-100+300)×100%=73.21%;

2×22年确认的合同收入=2×22年12月31日累计确认收入[(2200+230+80-640-100)×73.21%+100]-2×21年确认的合同收入700=695.82(万元);

2×22年确认的合同费用=2×22年12月31日累计应确认合同费用920(1560-640)-2×21年已确认的合同费用500=420(万元);

2×22年确认的合同毛利=695.82-420=275.82(万元)。

(4)计算2×23年确认的合同收入、合同费用和合同毛利。

2×23年确认的合同收入=(2200+230+80-640)-(700+695.82)=474.18(万元);

2×23年确认的合同费用=(1870-640)-920=310(万元);

2×23年确认的合同毛利=474.18-310=164.18(万元)。

刘老师

2023-07-08 12:21:34 2266人浏览

2×21年确认的合同费用为已发生成本500万元(800-300);--题目减去钢材,没有减去设备金额 ,,设备是甲公司购入以后卖给乙,

属于甲的成本金额,就不用-100 。

您再理解一下,如有其他疑问欢迎继续交流,加油!

相关答疑

-

2024-08-24

-

2024-08-20

-

2024-08-12

-

2023-07-08

-

2023-07-06

津公网安备12010202000755号

津公网安备12010202000755号