投资性房地产转换后年末递延所得税负债500的来源是什么

老师您好,关于此处的递延所得税负债,是根据会计和税法折旧折旧差异算出来的,可以具体解释下吗 ?非常感谢。

?非常感谢。

问题来源:

四、综合题

本题型共2小题,共计32分。答案中的金额单位以万元表示,涉及计算的,要求列出计算步骤。

1.(本小题16分。)甲公司为一家上市公司,2×22年度和2×23年度发生的有关交易或事项如下:

(1)2×22年3月31日,甲公司决定将一办公楼对外出租,当日与承租人签订租赁合同。租赁期为自合同签订之日起3年。该办公楼于2×17年3月31日以银行存款80 000万元购入,预计使用年限为40年,预计净残值为零,采用年限平均法计提折旧。至2×22年3月31日已提折旧10 000万元,未计提减值准备,当日公允价值为90 000万元。甲公司对该出租的办公楼采用成本模式进行后续计量,预计尚可使用年限为35年,采用年限平均法计提折旧,预计净残值为零。

2×23年1月1日。甲公司决定将上述办公楼后续计量由成本模式变更为公允价值模式,当日办公楼公允价值为100 000万元。

假定企业所得税法规定,甲公司上述房产的折旧年限为20年,预计净残值为零,采用年限平均法计提的折旧可在税前扣除。

(2)2×23年1月1日,为激励高管人员,甲公司以每股6元的价格向20名高管人员每人授予100万股限制性股票(每股面值为1元),发行价款12 000万元已于当日收存银行,并办理完成限制性股票的股权过户登记手续。根据限制性股票激励计划,被授予限制性股票的高管人员从2×23年1月1日起在甲公司连续服务3年,其所授予的限制性股票才能够解除限售;如果这些高管人员在3年内离开甲公司,甲公司有权以授予价格每股6元回购其被授予的限制性股票。2×23年末,有2名高管离开公司,预计未来两年还会有1名高管离开公司。

2×23年1月1日和2×23年12月31日,甲公司股票的市场价格分别为每股12元和每股15元。

根据企业所得税法规定,对于带有服务条件的股权激励计划,等待期内确认的成本费用不得税前扣除,待行权后根据实际行权时的股票公允价值与激励对象实际行权支付的价格之间的差额允许税前扣除。甲公司以期末股票的市场价格估计未来因股份支付可在税前扣除的金额。

(3)2×23年1月1日,承租人甲公司与出租人乙公司签订了为期3年的商铺租赁合同。每年的租赁付款额为60万元,在每年年末支付。甲公司无法确定租赁内含利率,其增量借款利率为4%,甲公司已支付与该租赁相关的初始直接费用5万元。甲公司取得的使用权资产采用直线法自租赁期开始的当月按3年计提折旧。假设利息费用不符合资本化条件。

按照适用税法规定,该交易属于税法上的经营租赁,甲公司支付的初始直接费用于实际发生时一次性税前扣除,每期支付的租金允许在支付当期进行税前抵扣,已知:(P/A,4%,3)=2.7751。

其他资料:(1)甲公司适用的企业所得税税率为25%,未来期间能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异;(2)甲公司按年度净利润的10%计提法定盈余公积,不计提任意盈余公积。(3)本题不考虑除企业所得税以外的相关税费及其他因素。

要求:

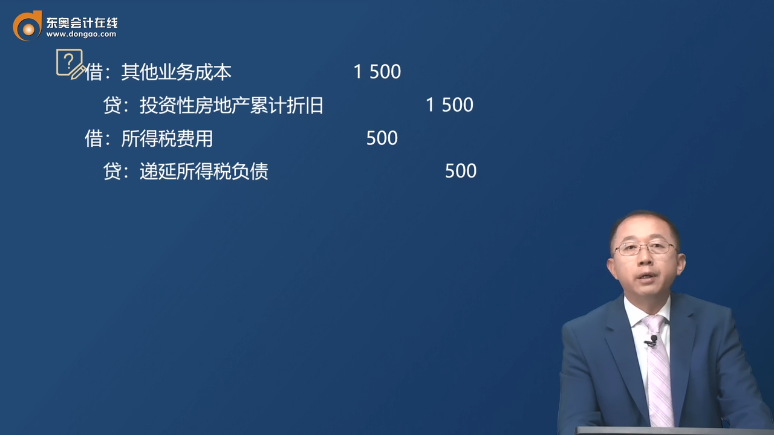

(1)根据资料(1),计算甲公司2×22年度该办公楼应确认的递延所得税金额,并编制相关会计分录;说明甲公司2×23年1月1日变更投资性房地产后续计量模式的会计处理原则,并编制相关会计分录。

(2)根据资料(2),计算甲公司2×23年度应确认的股份支付费用金额,以及因股份支付应确认的递延所得税金额,并编制授予限制性股票、确认股份支付费用及其递延所得税相关的会计分录。

(3)根据资料(3),①计算租赁期开始日租赁负债的账面价值和计税基础、使用权资产账面价值和计税基础、应确认的递延所得税资产和递延所得税负债;②编制甲公司2×23年与租赁相关的会计分录。

查看完整问题

尹老师

2024-08-19 11:12:29 1044人浏览

尊敬的学员,您好:

21.12.31

账面价值=80000-80000/40*4-80000/40/12*9=70500

计税基础=80000-80000/20*4-80000/20/12*9=61000

应纳税暂时性差异=70500-61000=9500,递延所得税负债的余额=9500*25%=2375

22.12.31

账面价值=80000-80000/40*5-80000/40/12*9=68500

计税基础=80000-80000/20*5-80000/20/12*9=57000

应纳税暂时性差异=68500-57000=11500,递延所得税负债的余额=11500*25%=2875

22年度递延所得税负债的发生额=2875-2375=500

有帮助(1)

答案有问题?

相关答疑

-

2025-01-14

-

2024-08-22

-

2024-08-15

-

2024-07-21

-

2020-05-20

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号