问题来源:

二、债权人和债务人的具体账务处理原则

第一种情形:债权人受让金融资产/债务人以金融资产清偿债务(或:债务人将债务转为权益工具)

第一部分:债权人的相关规定

1.债权人的基本处理原则

|

债权人 |

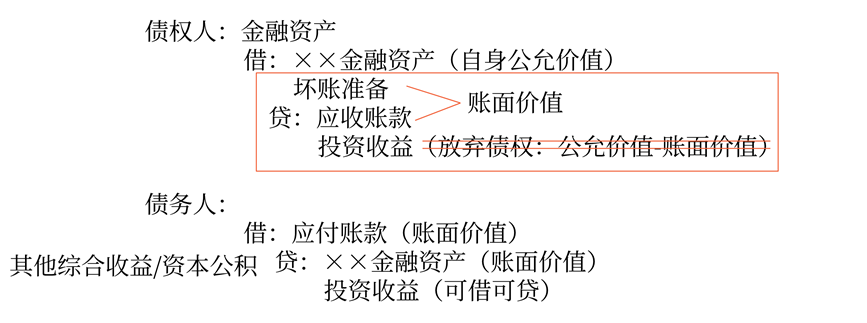

1.债权人受让包括现金在内的单项或多项金融资产的,应当按照《企业会计准则第22号——金融工具确认和计量》的规定进行确认和计量。 2.金融资产初始确认时应当以其公允价值计量,金融资产确认金额(如交易性金融资产:转让手续履行完毕当日的公允价值)与债权在终止确认日(债务重组日)账面价值之间的差额,记入“投资收益”科目(可借可贷)。 |

![]() 手写板1

手写板1

![]()

2.债权人的账务处理(如:债务人将债务转为权益工具)

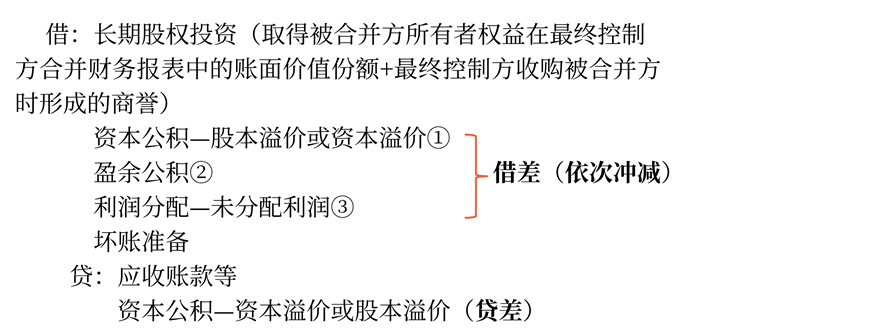

(1)取得对联营企业和合营企业的权益性投资

借:长期股权投资(放弃债权的公允价值+直接相关税费)

坏账准备

贷:应收账款等

银行存款等(支付的直接相关税费等)

投资收益(放弃债权的公允价值-放弃债权的账面价值)

(2)如取得的股权投资为对子公司的投资(非同一控制下)

借:长期股权投资(放弃债权的公允价值)

坏账准备

贷:应收账款等

投资收益(放弃债权的公允价值-放弃债权的账面价值)

(3)如取得的股权投资为对子公司的投资(同一控制下)

(4)取得的股权投资为交易性金融资产

借:交易性金融资产(转让手续履行完毕当日的公允价值)

投资收益(交易费用)

坏账准备

贷:应收账款等

银行存款等(支付的交易费用)

投资收益(倒挤,可借可贷)

(5)取得的股权投资为其他权益工具投资

借:其他权益工具投资(转让手续履行完毕当日的公允价值+交易费用)

坏账准备

贷:应收账款等

银行存款等(支付的交易费用)

投资收益(倒挤,可借可贷)

![]() 注

注

![]()

如受让的金融资产为债权性投资,如:债权投资、其他债权投资、交易性金融资产(债权投资),处理原理与上述(4)和(5)相同。

第二部分:债务人的相关规定

1.债务人的基本处理原则(以金融资产清偿债务)

|

债务人 |

1.债务人以单项或多项金融资产清偿债务的:(以金融资产偿债) (1)债务的账面价值与偿债金融资产账面价值的差额,记入“投资收益”科目。 (2)偿债金融资产已计提减值准备的,应结转已计提的减值准备。 |

|

2.账务处理: 借:应付账款等(债务的账面价值) 债权投资减值准备/长期股权投资减值准备等 贷:债权投资/其他债权投资/其他权益工具投资/交易性金融资产/长期股权投资等(偿债金融资产的账面价值) 投资收益(倒挤,可借可贷) |

|

|

注: ①将持有期间产生的“其他综合收益”(含计提减值准备形成的)反向结转至“投资收益”(如:综【债】)或“留存收益”(如:综【股】) ②其他权益工具投资对应偿债的差额也计入“投资收益”。 |

|

|

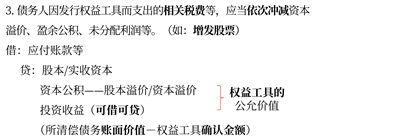

特殊情况:将债务转为权益工具 1.初始确认权益工具时: (1)应当按照权益工具的公允价值计量; (2)权益工具的公允价值不能可靠计量的,应当按照所清偿债务的公允价值计量。 2.所清偿债务账面价值与权益工具确认金额之间的差额,记入“投资收益”科目。

|

李老师

2022-11-13 04:18:23 3268人浏览

【答】因为债务准则这里付出的资产不视同销售,所以结转的是账面价值而不是公允价值了。

相关答疑

-

2024-09-28

-

2024-08-15

-

2023-07-18

-

2020-08-16

-

2020-07-14

津公网安备12010202000755号

津公网安备12010202000755号