问题来源:

专题十 债务重组

2021年计算分析题

资料1:2×20年6月5日,甲公司与乙公司签订的债务重组协议约定,甲公司以其库存商品、对丙公司的债务工具投资偿还所欠乙公司债务,在乙公司收到甲公司的偿债资产并办理了债务工具转让登记手续后,双方解除债权债务。

甲公司所欠乙公司债务系2×18年11月以1500万元(含增值税额)从乙公司购入一台大型机械设备,因该设备与甲公司现有设备不匹配需要对现有设备进行升级改造,但因缺乏资金甲公司尚未对现有设备进行升级改造。

2×20年7月10日,甲公司用于清偿债务的商品已送达乙公司并经乙公司验收入库,同时,办理完成了转让对丙公司债务工具投资的过户手续;当日,甲公司用于偿债的库存商品的账面价值为400万元,已计提存货跌价准备50万元,公允价值为360万元(不含增值税额,下同);甲公司对丙公司的债务工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产,其账面价值为1000万元(取得成本为920万元,持有期间计入其他综合收益的金额为80万元),公允价值为950万元(与债务重组协议签订日的公允价值相同)。

截至2×20年7月10日,乙公司对该债权作为应收账款核算并计提了498.6万元的坏账准备,应收账款的公允价值为1358.6万元,乙公司将收到的对丙公司债务工具投资分类为以摊余成本计量的金融资产,收到的商品作为存货处理。

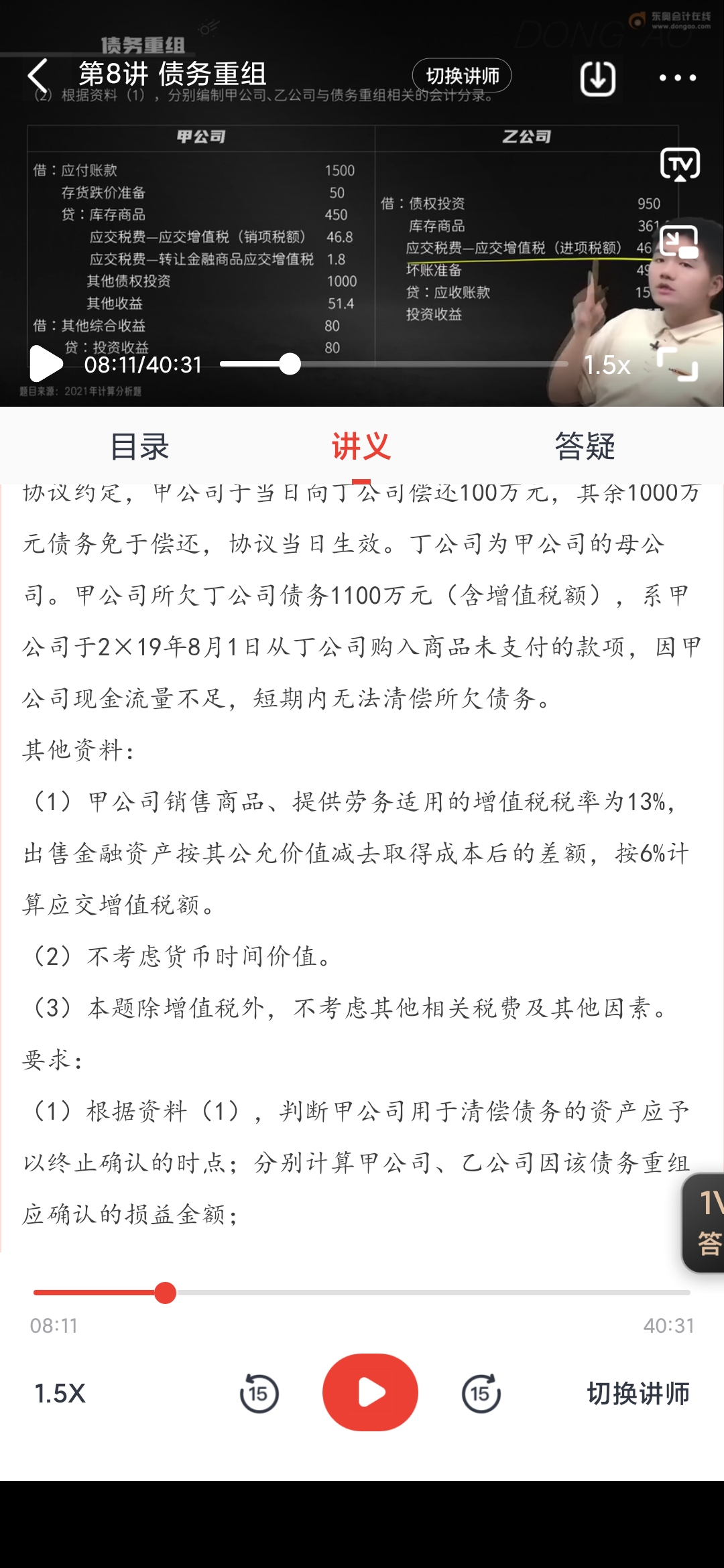

资料2:2×20年10月20日,甲公司与丁公司签订的债务重组协议约定,甲公司于当日向丁公司偿还100万元,其余1000万元债务免于偿还,协议当日生效。丁公司为甲公司的母公司。甲公司所欠丁公司债务1100万元(含增值税额),系甲公司于2×19年8月1日从丁公司购入商品未支付的款项,因甲公司现金流量不足,短期内无法清偿所欠债务。

其他资料:

(1)甲公司销售商品、提供劳务适用的增值税税率为13%,出售金融资产按其公允价值减去取得成本后的差额,按6%计算应交增值税额。

(2)不考虑货币时间价值。

(3)本题除增值税外,不考虑其他相关税费及其他因素。

要求:

(1)根据资料(1),判断甲公司用于清偿债务的资产应予以终止确认的时点;分别计算甲公司、乙公司因该债务重组应确认的损益金额;

(2)根据资料(1),分别编制甲公司、乙公司与债务重组相关的会计分录。

(3)根据资料(2),判断丁公司减免甲公司债务的性质,并说明理由;编制甲公司与债务重组相关的会计分录。

查看完整问题

邵老师

2024-08-09 21:41:59 402人浏览

尊敬的学员,您好:

因为进项税额的金额是固定的,且是价外税,单独在借方确认“应交税费——应交增值税(进项税额)”,这个借方的进项税额可以理解为一项资产,金额是固定的,所以计算其他非金融资产的成本时要扣除进项税额的金额。

希望可以帮助到您O(∩_∩)O~有帮助(5)

答案有问题?

相关答疑

-

2024-07-27

-

2024-07-25

-

2023-11-19

-

2023-08-06

-

2021-07-29

津公网安备12010202000755号

津公网安备12010202000755号