问题来源:

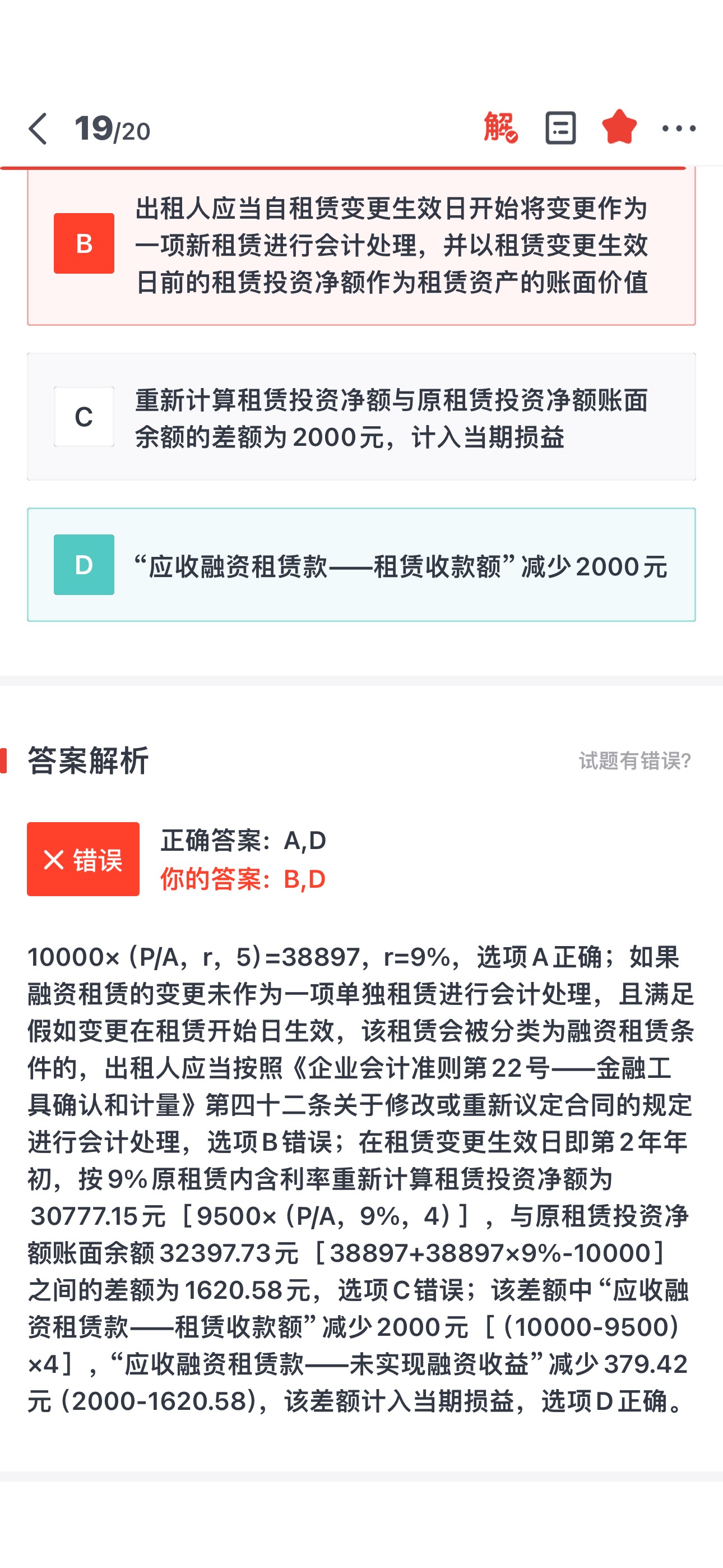

正确答案:A,D

答案分析:10000×(P/A,r,5)=38897,r=9%,选项A正确;如果融资租赁的变更未作为一项单独租赁进行会计处理,且满足假如变更在租赁开始日生效,该租赁会被分类为融资租赁条件的,出租人应当按照《企业会计准则第22号——金融工具确认和计量》第四十二条关于修改或重新议定合同的规定进行会计处理,选项B错误;在租赁变更生效日即第2年年初,按9%原租赁内含利率重新计算租赁投资净额为30777.15元[9500×(P/A,9%,4)],与原租赁投资净额账面余额32397.73元[38897+38897×9%-10000]之间的差额为1620.58元,选项C错误;该差额中“应收融资租赁款——租赁收款额”减少2000元[(10000-9500)×4],“应收融资租赁款——未实现融资收益”减少379.42元(2000-1620.58),该差额计入当期损益,选项D正确。

兰老师

2024-06-09 13:45:22 274人浏览

尊敬的学员,您好:

因为题中的租赁变更是改变了租金的金额,未作为一项单独租赁进行处理。

租赁发生变更且同时符合下列条件的,承租人应当将该租赁变更作为一项单独租赁进行会计处理:

(1)该租赁变更通过增加一项或多项租赁资产的使用权而扩大了租赁范围;

(2)增加的对价与租赁范围扩大部分的单独价格按该合同情况调整后的金额相当。

没有扩大租赁范围,所以不能作为单独租赁处理,同时题中给出假设“假设此付款变更在租赁开始日生效,租赁类别仍被分类为融资租赁。”

那么就构成了一种情况,即“如果融资租赁的变更未作为一项单独租赁进行会计处理,且满足假如变更在租赁开始日生效,该租赁会被分类为融资租赁条件的,”

接下来的处理方式是“出租人应当按照《企业会计准则第22号——金融工具确认和计量》第四十二条关于修改或重新议定合同的规定进行会计处理”

简单的说就是出租人要按照新的租金来计算“应收融资租赁款”,得到此时应收融租租赁款的应有金额,与账面上已有的金额,进行比较,差额计入当期损益。

也就是后续选项C和D的处理。

祝您学习愉快!

相关答疑

-

2024-08-16

-

2024-08-03

-

2024-08-02

-

2024-07-21

-

2024-05-19

津公网安备12010202000755号

津公网安备12010202000755号