融资租赁与融资性售后回租的区别与税务处理

从事融资租赁业务的纳税人提供融资租赁服务是可以差额征税的;

1.那么这个意思是不是就是说跟融资性售后回租在2016年4月30日以前的会计处理是一样的,都是按照租赁来处理,因为租赁是不含租赁资产的本金的所以要扣除,才按照差额征税?

2.融资性售后回租才2016年5月1日以后是按照贷款处理,也是不包含贷款的本金,只就利息部分征税,在这里是不是可以理解为融资性售后回租无论是确认为租赁还是确认为贷款都是差额征税?只不过融资性售后回租视为贷款的情况下是扣除本金的差额后的利息部分才全额开专票而已,本质上都是差额计税,同学的理解对吗?

问题来源:

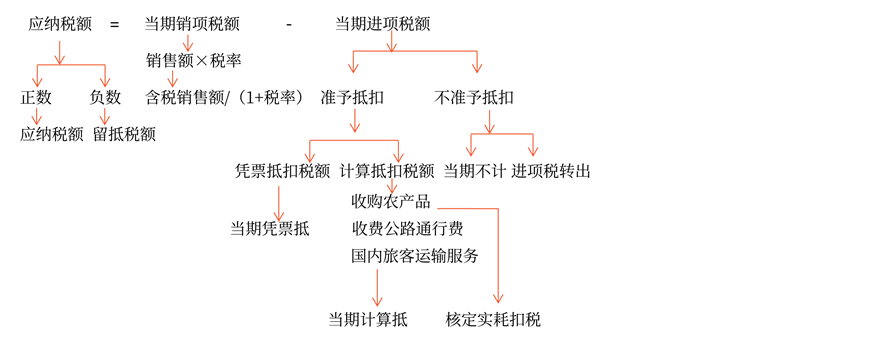

第四节 一般计税方法应纳税额的计算

考点11:增值税一般计税方法应纳税额的计算(★★★)

计算公式(重点)

应纳税额=当期销项税额-当期进项税额

丁老师

2022-10-11 15:02:47 1529人浏览

1.对的,您的理解是正确的~

2.对的,您可以这样的来进行理解的,但是要注意它们适用的税目是不一样的哦~

对的,您的理解是正确的~

为您总结如下,您参考学习:

(1)融资租赁:是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。融资租赁服务属于现代服务业中的租赁服务,分为有形动产融资租赁和不动产融资租赁,适用的税率分别为13%和9%。(营改增试点中,一般纳税人在2013年8月1日前签订的尚未执行完毕的有形动产租赁合同,可选择适用简易计税方法,征收率3%)

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。

开票:在融资租赁业务中设备拥有方将设备卖给融资租赁公司,可以开具增值税专用发票,融资租赁公司将设备租给承租方时也可以开具增值税专用发票。

(2)融资性售后回租:是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。融资性售后回租在营改增之后属于贷款服务,适用的税率为6%。

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

【特例】试点纳税人根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税。

继续按照有形动产融资租赁服务缴纳增值税的试点纳税人,经人民银行、银监会或者商务部批准从事融资租赁业务的,根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可以选择以下方法之一计算销售额:

①以向承租方收取的全部价款和价外费用,扣除向承租方收取的价款本金,以及对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

纳税人提供有形动产融资性售后回租服务,计算当期销售额时可以扣除的价款本金,为书面合同约定的当期应当收取的本金。无书面合同或者书面合同没有约定的,为当期实际收取的本金。

试点纳税人提供有形动产融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

②以向承租方收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

开票:在融资性售后回租中,融资性租赁回租业务的承租方出售有形动产时,由于该项行为不属于增值税的征收范围,不需要缴纳增值税,也不得开具增值税专用发票。出租方提供融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

您再理解下 ~~~祝您轻松过关~~~

~~~祝您轻松过关~~~

相关答疑

-

2024-03-18

-

2024-03-15

-

2022-12-25

-

2022-04-22

-

2021-05-14

津公网安备12010202000755号

津公网安备12010202000755号