为什么转出的不是20*13%

按理说如果商家应该按照80的做进项税,转出的应该是20*13%啊,为什么这20要当做含税收入剔除税再乘以13%呢

问题来源:

|

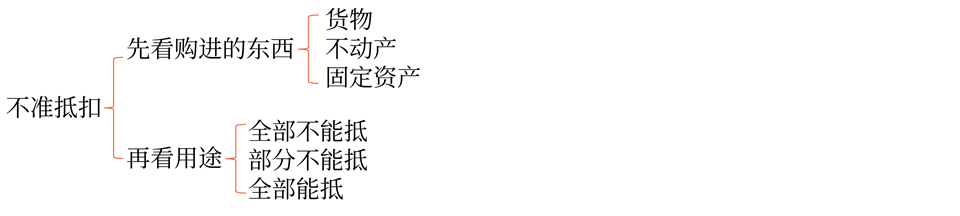

非正常损失 |

①购进货物及相关的劳务和交通运输服务 |

|

②在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务 |

|

|

③不动产,以及不动产所耗用的购进货物、设计服务和建筑服务 |

|

|

④不动产在建工程所耗用的购进货物、设计服务和建筑服务 |

|

|

【提示】非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形 |

|

购买特殊服务 |

①接受贷款服务(利息支出)以及与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用 |

|

②餐饮服务、居民日常服务和娱乐服务 |

|

|

③保险服务:提供保险服务的纳税人以现金赔付方式承担机动车辆保险责任的,将应付给被保险人的赔偿金直接支付给车辆修理劳务提供方,不属于保险公司购进车辆修理劳务,其进项税额不得从保险公司销项税额中抵扣 |

![]() 手写板1

手写板1

![]()

三、扣减发生期进项税额的规定(即进项税额转出)

1.凭票抵扣:转出额=实际账面成本×税率/征收率(适用于当初按专票抵扣的进项税额所对应的进项税额转出的计算)

2.计算抵扣:转出额=账面成本/(1-扣除率)×扣除率(适用于购进免税农产品对应的进项税额转出的计算)

3.不动产抵扣:转出额=已抵扣进项税额×不动产净值率(适用于已抵扣进项税额的不动产的进项税额转出)

不动产净值率=(不动产净值÷不动产原值)×100%

![]() 手写板2

手写板2

![]()

![]() 手写板3

手写板3

![]()

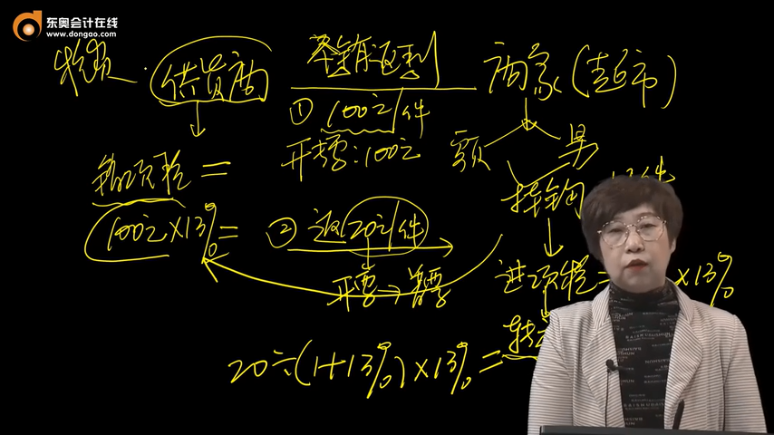

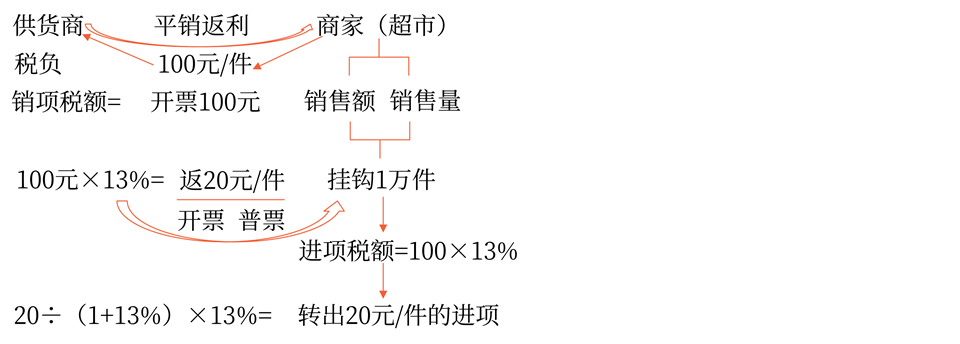

4.平销返利:转出额=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率

![]() 提示

提示

![]()

不得抵扣的进项税额,在计算题中有两种情况:

(1)购入当期发生的不予抵扣的情形,直接不抵扣。

(2)前期购入的已经抵扣进项税额的,之后发生不该抵扣情形的,应做进项税转出。

![]() 手写板4

手写板4

![]()

马老师

2022-04-22 12:28:16 564人浏览

因为对于平销返利,返还的金额是含着增值税的,对于供货商来说,是将不含税售价加上增值税合在一起返还给了商业企业。

所以当期应冲减增值税进项税额=当期取得的返还资金/(1+所购货物适用增值税税率)×所购货物适用增值税税率。

希望可以帮助到您,如果还有其它问题欢迎继续交流~~

相关答疑

-

2024-07-21

-

2024-03-25

-

2023-11-19

-

2023-07-14

-

2021-05-11

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号