问题来源:

【特别提示】

第一,注意甲类、乙类卷烟税目复合税率的换算和运用:

|

环节 |

卷烟类型 |

比例 税率 |

定额税率 |

||

|

每支 |

每标准条 (200支) |

每标准箱 (5万支) |

|||

|

生产、进口、委托加工 |

甲类卷烟 |

56% |

0.003元/支 |

0.6元/条 |

150元/箱 |

|

乙类卷烟 |

36% |

0.003元/支 |

0.6元/条 |

150元/箱 |

|

|

批发 |

卷烟 |

11% |

0.005元/支 |

1元/条 |

250元/箱 |

第二,只有卷烟在商业批发环节缴纳消费税,雪茄烟、烟丝以及其他应税消费品在商业批发环节只缴纳增值税,不缴纳消费税。

第三,卷烟批发环节纳税的三个要点:

(1)税率11%加0.005元/支;

(2)环节内不征收——批发商之间销售卷烟不缴纳消费税;

(3)不能抵扣以前环节消费税。

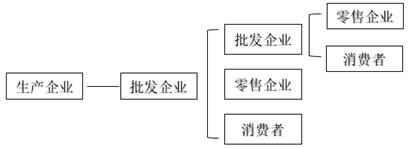

卷烟批发计税示意图

查看完整问题

刘老师

2020-08-29 15:21:54 4063人浏览

是每次批发都征税。

卷烟批发环节是指批发企业销售给消费者或者零售商。所以只要卷烟批发企业销售给消费者或零售商,就需要交纳消费税。

此处需要注意,批发企业销售给批发企业,不属于批发环节,不需计算消费税。

有帮助(4)

答案有问题?

相关答疑

-

2023-11-14

-

2021-08-24

-

2020-08-30

-

2020-08-26

-

2020-01-08

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号