问题来源:

举例子 | 债务重组的一般性税务处理

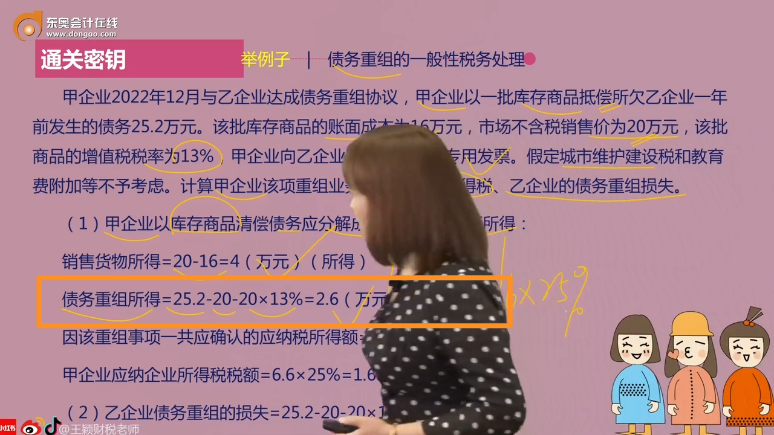

甲企业2022年12月与乙企业达成债务重组协议,甲企业以一批库存商品抵偿所欠乙企业一年前发生的债务25.2万元。该批库存商品的账面成本为16万元,市场不含税销售价为20万元,该批商品的增值税税率为13%,甲企业向乙企业开具了增值税专用发票。假定城市维护建设税和教育费附加等不予考虑。计算甲企业该项重组业务的应纳企业所得税、乙企业的债务重组损失。

(1)甲企业以库存商品清偿债务应分解成两个行为的两项所得:

销售货物所得=20-16=4(万元)(所得)

债务重组所得=25.2-20-20×13%=2.6(万元)(利得)

因该重组事项一共应确认的应纳税所得额=4+2.6=6.6(万元)

甲企业应纳企业所得税税额=6.6×25%=1.65(万元)

(2)乙企业债务重组的损失=25.2-20-20×13%=2.6(万元)。

查看完整问题

刘老师

2023-11-19 14:40:11 401人浏览

哈喽!努力学习的小天使:

以库存商品抵债,税法上看成两步,第一步企业把这商品销售出去,此时收取的钱是含税价,为20+20*0.13=22.6(万元),第二步是拿着收取的钱22.6万元去还25.2万元的债务,

此时取得的债务重组所得为25.2-22.6=2.6(万元)。

因为收取的是含税价,所以要减去销售货物时候的销项税额20*13%。

有帮助(1)

答案有问题?

相关答疑

-

2024-07-25

-

2024-07-07

-

2022-05-12

-

2021-07-01

-

2020-09-03

津公网安备12010202000755号

津公网安备12010202000755号