问题来源:

(4)计算并说明业务(4)应调整的应纳税所得额。

查看完整问题

乔老师

2024-08-23 11:37:06 186人浏览

尊敬的学员,您好:

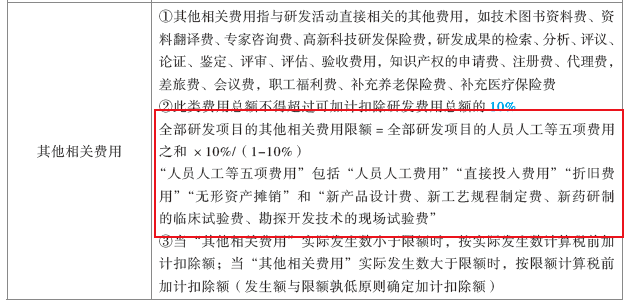

计算其他相关费用限额的时候,是用全部研发项目的人员人工等前5项费用之和进行计算,不是用全部研发费用进行计算,其他相关费用的扣除限额是总额的10%。也就是说除了其他相关费用,其他的金额是总额的90%,所以用其他项目金额合计除以90%来推出标准的总额,然后再乘以10%就是其他相关费用的限额。本题中126万元是全部研发费用,所以,要从中减掉实际发生的其他相关费用,然后用“除了其他相关费用之外”5项费用之和(126-22)进行计算,所以,题目中的计算方法是正确的,与轻一303的例题是一致的(例题也是5200-700=4500,用4500/90%*10计算其他相关费用的限额哈)。

每天努力,就会看到不一样的自己,加油!

有帮助(4)

答案有问题?

相关答疑

-

2024-08-14

-

2024-07-08

-

2024-05-18

-

2023-08-15

-

2022-08-06

津公网安备12010202000755号

津公网安备12010202000755号