包装物押金规定:为何啤酒、黄酒以外酒类收到时就要纳税?

不明白包装物押金这样规定的含义:啤酒、黄酒以外的其他酒类产品收到时纳税,那不就相当于直接与酒打包进入了主营业务收入了吗?是因为实际中这类产品的包装物押金大部分都放弃不要了吗?否则押金退回的时候,是不是还要开红冲发票呢?

问题来源:

第二章 增值税法

四、增值税的计税方法

1.一般纳税人只有在特殊情况下,才能选择适用简易计税方法。

2.小规模纳税人没有选择权,只能适用简易计税方法。

3.适用简易计税方法的,即使是一般纳税人也不能抵扣进项税额,但可以开具适用征收率5%、3%、0.5%的增值税专用发票,但适用3%减按2%的,不能开具增值税专用发票。

五、一般计税方法应纳税额的计算

1.销项税额的计算:

(1)同样是售后发生的:

①因对方早付款给予的折扣——现金折扣→折前;

②因质量问题——销售折让→折后。

(2)商业折扣中:

价格折扣→折后(销售额和折扣额在同一张发票上的金额栏分别注明);

实物折扣→折前+视同。

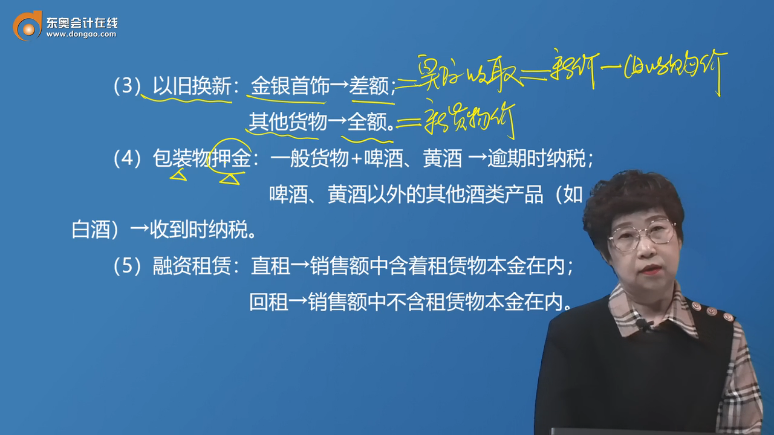

(3)以旧换新:金银首饰→差额;

其他货物→全额。

(4)包装物押金:一般货物+啤酒、黄酒→逾期时纳税;

啤酒、黄酒以外的其他酒类产品(如白酒)→收到时纳税。

(5)融资租赁:直租→销售额中含着租赁物本金在内;

回租→销售额中不含租赁物本金在内。

(6)视同销售行为:核定销售额时,严格按照顺序:

①自己:最近时期发生同类应税销售行为平均价格;

②其他纳税人:最近时期发生同类应税销售行为平均价格;

③组成计税价格:

计税价格1=成本+利润

计税价格2=成本+利润+消费税

(7)纳税义务发生时间:

①采用直接收款方式的,即使货物没发出→收到销售款或者取得索取销售款凭据的当天;

②预收款:销售货物→一般为货物发出时纳税;

租赁服务→收到时纳税;

③赊销、分期收款→一般为合同约定日期。

查看完整问题

马老师

2023-04-29 15:49:11 3880人浏览

尊敬的学员,您好:

啤酒、黄酒以外的其他酒类实际上一般实务中不存在退还的情况,从我们生活经验来看,对于啤酒黄酒,一般我们购买是可以退瓶的,那么这个瓶子可以作为包装物押金来核算,而其他的酒类,比如白酒,没有退瓶的,如果大街上有那种走街串巷喊收白酒瓶子的,那也一定是回收搞假酒的。所以除啤酒黄酒外,其他酒类也就不存在包装物押金的真实情况。

那么所谓名义上的包装物押金,不论会计上如何核算,也不论是否返还,一律在收取时价税分离计入销售额。将包装物押金纳入销售额,为防止企业分解收入,少交消费税,如果押金不计入销售额,那么卖白酒的厂家就可以降低销售额,提高包装物押金,此时就会降低计算出来的消费税,以此避税。国家为避免这种情况,所以包装物押金要并入销售额中。

您再理解一下~

希望可以帮助到您O(∩_∩)O~有帮助(11)

答案有问题?

相关答疑

-

2023-08-10

-

2023-07-12

-

2020-10-12

-

2020-09-20

-

2020-08-04

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号