净值率公式计算差异大,为何与答案不符?

这题如果用净值率的公式,=135*1200/1500=108,与老师的答案99.08差异很大,两个公式难道算出来的不一样?考试用哪个?

问题来源:

4.购进或租入的固定资产、不动产 | (1)既用于一般计税项目,又用于简易计税项目、免税项目、集体福利、个人消费 | 进项税额可以全额抵扣 |

(2)专用于简易计税项目、免税项目、集体福利、个人消费 | 进项税额不得抵扣 | |

(3)按规定不得抵扣且未抵扣进项税的不动产,发生改变用途,用于允许抵扣进项税项目的,可在用途改变的次月抵扣进项税 | 可抵扣的进项税额=扣税凭证注明的进项税额×不动产净值率 或:可抵扣的进项税额=不动产净值÷(1+税率)×税率 |

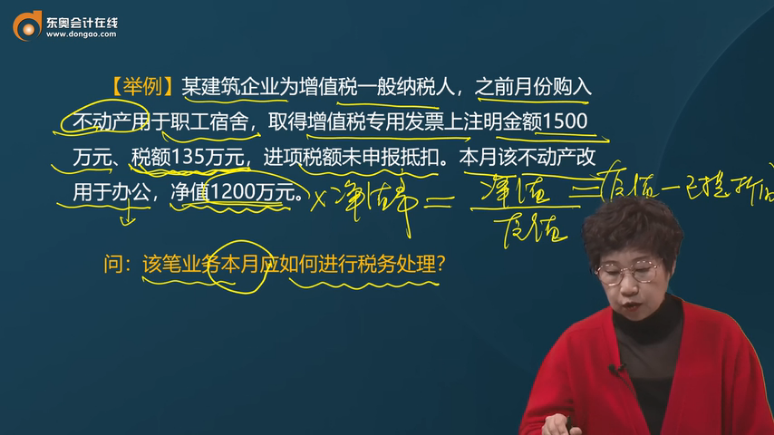

某建筑企业为增值税一般纳税人,之前月份购入不动产用于职工宿舍,取得增值税专用发票上注明金额1500万元、税额135万元,进项税额未申报抵扣。本月该不动产改用于办公,净值1200万元。

问:该笔业务本月应如何进行税务处理?

答:未抵扣过进项税额的不动产改变用途,用于可抵扣进项税额项目的,应在改变用途的次月抵扣进项税额。本月不得抵扣进项税额。

次月可抵扣的进项税=1200÷(1+9%)×9%=99.08(万元)。

5.保险服务 | (1)以实物赔付方式,自行向车辆修理劳务的提 供方购进的修理劳务 | 进项税额可以抵扣 |

(2)以现金赔付方式将应付给被保险人的赔偿 金直接支付给车辆修理劳务提供方 【理解】保险公司购买修理劳务可抵扣进项税;支 付赔款用于修车的不能抵扣进项税 | 进项税额不得抵扣 |

(二)进项税额抵扣限定

1.一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票等,取消认证确认、稽核比对、申报抵扣的期限。

纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

2.一般纳税人取得海关缴款书后,如需申报抵扣或出口退税,按以下方式处理:

(1)单抬头的海关缴款书——自营进口

一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录本省(区、市)增值税发票选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。

通过选择确认平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(2)双抬头的海关缴款书——代理进口

一般纳税人取得注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

查看完整问题

孙老师

2024-03-20 16:42:57 363人浏览

哈喽!努力学习的小天使:

您的计算不准确~

之前月份购入不动产用于职工宿舍——属于外购不动产用于集体福利,进项税额不得抵扣,所以,原值=1500+135=1635

次月可抵扣的进项税=135×1200/1635=99.08万元

给您一个爱的鼓励,加油~有帮助(2)

答案有问题?

相关答疑

-

2024-10-29

-

2024-08-11

-

2024-08-05

-

2024-07-24

-

2024-07-23

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号