问题来源:

第四节 一般计税方法应纳税额的计算

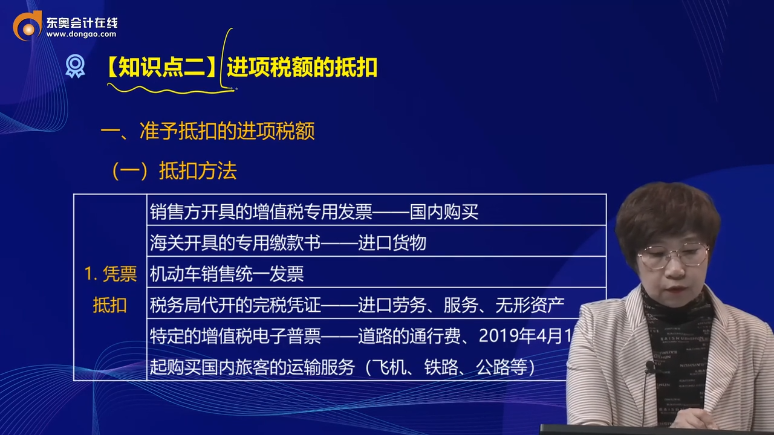

【知识点二】进项税额的抵扣

一、准予抵扣的进项税额

(一)抵扣方法

|

1.凭票抵扣 |

销售方开具的增值税专用发票——国内购买 |

|

|

海关开具的专用缴款书——进口货物 |

||

|

机动车销售统一发票 |

||

|

税务局代开的完税凭证——进口劳务、服务、无形资产 |

||

|

特定的增值税电子普票——道路的通行费、2019年4月1日起购买国内旅客的运输服务(飞机、铁路、公路等) |

||

|

2.计算抵扣 |

(1)购进农产品直接销售或生产9%税率货物后销售或用于服务: |

①从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得专用发票的,以专用发票上注明的金额和9%的扣除率计算进项税额 进项税额=专票注明的金额×9% ②取得农产品销售发票或收购发票的,以销售发票或收购发票上注明的买价和9%的扣除率计算进项税额 进项税额=买价×9% |

专票注明价税合计金额106万元。进项税额=106÷(1+6%)×6%=6(万元)

![]() 手写板

手写板

![]()

查看完整问题

徐老师

2022-11-27 11:30:26 1266人浏览

尊敬的学员,您好:

要具体情况具体分析,如果取得了增值税专用发票或者是取得增值税电子普通发票,这个时候是凭票抵扣。

如果不能取得增值税专用发票或者不能取得增值税电子普通发票,可以取得注明旅客身份信息的航空客票、火车票和公路、水路客票的,这个时候可以计算抵扣进项。

有帮助(5)

答案有问题?

相关答疑

-

2024-12-09

-

2024-09-03

-

2024-07-24

-

2023-08-24

-

2020-10-02

津公网安备12010202000755号

津公网安备12010202000755号