一般纳税人专票和海关缴款书如何凭票抵扣?

1.免税农产品的抵扣: 从农业生产者购进的其自产的免税农产品→无论农业生产者是一般纳税人还是小规模纳税人,均凭销售发票或收购发票注明的买价计算抵扣;

与前面讲义(1)购进农产品直接销售或生产9%税率货物后销售或用于服务:“①从一般纳税人取得的增值税专用发票或海关的专用缴款书→凭票抵扣”

这两点是不是有点矛盾呢?因为从一般纳税人取得的增值税专用发票应该凭票抵扣,可此时如果销售方是农业生产者呢?

问题来源:

1.免税农产品的抵扣:

从农业生产者购进的其自产的免税农产品→无论农业生产者是一般纳税人还是小规模纳税人,均凭销售发票或收购发票注明的买价计算抵扣;

从批发、零售环节购进的免税农产品(肉、蛋、菜)→无论有无发票,均不得计算抵扣进项税额。

2.购进国内旅客运输服务进项税额的抵扣:两种抵扣方法:

方法一:取得增值税专用发票、增值税电子普票的→凭票抵扣(发票上注明的税额)

方法二:取得注明旅客身份信息的行程单、车票、客票→计算抵扣

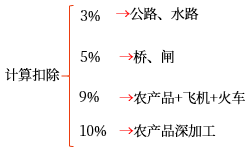

3.通行费的抵扣:

道路(高速公路、一级、二级公路)通行费→只能凭电子普票抵扣(左上角标识“通行费”字样);

桥、闸通行费→只能计算抵扣,凭发票(不含财政票据)。

查看完整问题

乔老师

2024-04-15 13:26:26 125人浏览

哈喽!努力学习的小天使:

这两点并不矛盾。

当从农业生产者处购买其自产的免税农产品时,无论农业生产者是一般纳税人还是小规模纳税人,购买方都是根据农产品销售发票或收购发票上注明的买价和扣除率来计算抵扣。这是因为这些农产品是免税的,所以取得的不是增值税专用发票——计算抵扣

而当从一般纳税人处购进非免税的农产品时,购买方会取得增值税专用发票,此时购买方通常是凭发票上注明的税额来抵扣的——凭票抵扣。这与前一点所述的免税农产品的抵扣方式是不同的。

因此,讲义中的这两点内容是针对不同的情况进行说明的,它们之间并没有矛盾。

每天努力,就会看到不一样的自己,加油!

有帮助(10)

答案有问题?

相关答疑

-

2024-12-09

-

2024-12-09

-

2024-12-09

-

2024-09-03

-

2024-08-13

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号