两个收购价是一样的吗

这里烟叶产品=收购价+价外补贴+烟叶税

烟叶税=收购价+价外补贴

烟叶税的价外补贴=收购价*10%

这里所有的三个收购价都是一样的吗,都是指购买烟叶的钱吗

问题来源:

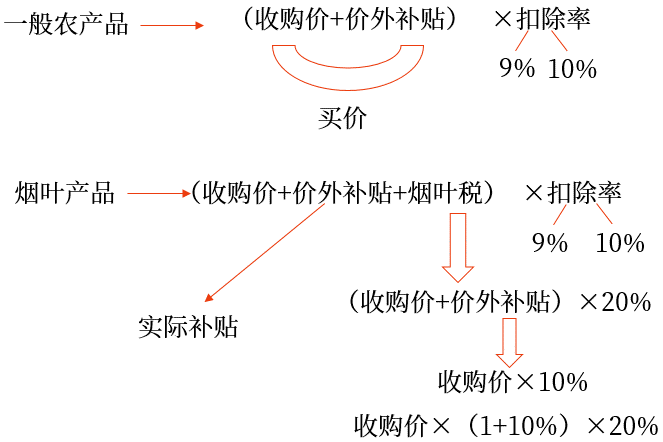

2.计算抵扣 | (1)购进农产品直接销售或生产9%税率货物后销售或用于服务: | ①从一般纳税人取得的增值税专用发票或海关的专用缴款书→凭票抵扣 ②从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得专用发票的→计算抵扣,以专用发票上注明的金额和9%的扣除率计算进项税额 进项税额=专票注明的金额×9% ③取得农产品销售发票或收购发票的→计算抵扣,以销售发票或收购发票上注明的买价和9%的扣除率计算进项税额 进项税额=买价×9% |

★(2)购进农产品深加工后销售 | 纳税人购进用于生产或委托加工13%税率货物的农产品。按照10%的扣除率抵扣 | |

【提示】购进农产品进项税额抵扣的操作方法: ①在购进当期,所有纳税人按照购进农产品抵扣进项税额的一般规定,凭票据实抵扣或者凭票计算抵扣。(9%) ②将购进农产品用于生产销售或委托加工13%税率货物的纳税人,在生产领用农产品当期,根据领用的农产品加计1%抵扣进项悦额。(即10%) 购进农产品,既用于13%税率货物又用于生产销售其他货物服务的,应分别核算用于13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以专用发票或海关进口专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额 | ||

★(3)从农业生产者处购进烟叶产品进项税额的抵扣 | 准予抵扣的进项税额=(收购烟叶实际支付的价款总额+烟叶税应纳税额)×扣除率 烟叶税应纳税额=收购烟叶实际支付的价款总额×税率(20%) | |

【提示】 在计算烟叶税时,实际支付的价款总额=收购价款+价外补贴 其中,价外补贴统一按烟叶收购价款的10%计算 计算进项税抵扣时,实际支付的价款总额=收购价款+实际支付给烟农的价外补贴(不是统一按照烟叶收购价款的10%计算的) |

查看完整问题

乔老师

2024-04-19 15:04:44 190人浏览

勤奋刻苦的同学,您好:

收购价+价外补贴+烟叶税——这个应该是在算增值税进项税额抵扣时,用的“买价”

这个的价外补贴和计算烟叶税应纳税额时用的价外补贴不一样,

计算增值税进项税额时——价外补贴用“实际”支付的金额;计算烟叶税时,价外补贴统一为收购价×10%(不管实际支付多少,即使没有实际支付价外补贴,也要算)

但是收购价款是一样的,一般就是指购买烟叶的纯价。

给您一个爱的鼓励,加油~

有帮助(2)

答案有问题?

相关答疑

-

2024-12-09

-

2024-12-09

-

2024-12-09

-

2024-09-03

-

2024-08-13

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号