高速公路和一二级公路的税率是多少?公路水路指什么?

高速公路、一级,二级公路,税率是3%吗?

公路水路是不是指长途和短途汽车?公共载客船?是按3%抵扣?

问题来源:

乔老师

2024-06-17 09:18:21 180人浏览

尊敬的学员,您好:

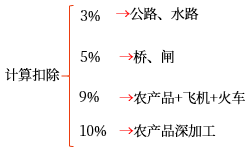

1.收取高速公路、一级、二级公路的通行费的“纳税人”,属于提供不动产租赁服务,如果是采用一般计税方法计税的,适用税率为9%;如果是采用简易计税方法计税的,适用征收率:高速公路通行费——3%,一级、二级公路,桥闸通行费——5%。

【提示】一般纳税人收取试点前开工的高速公路通行费,可以选择简易计税方法按3%征收率征收增值税。一般纳税人收取试点前开工的一二级公路通行费、桥闸通行费,可以选择简易计税方法按5%征收率征收增值税。

支付通行费的一方,属于购买不动产租赁服务:

(1)支付高速公路、一级、二级公路的通行费,凭增值税电子普通发票上注明的税额抵扣进项税额。

(2)支付桥、闸通行费,取得通行费发票,计算抵扣进项税额,进项税额=桥、闸通行费发票上注明的金额/(1+5%)×5%

2.公路、水路客票的确说的是长途、短途汽车和载客船舶的客票。

收费的一方,属于提供公共交通运输服务(不同于道路通行费哈,这里是提供旅客运输服务),一般纳税人可以选择简易计税方法适用3%征收率,或选择一般计税方法适用9%的税率。

购进方(支付票价的一方)取得注明旅客身份信息的公路、水路客票,在抵扣进项税额的时候,按3%计算抵扣。

每天努力,就会看到不一样的自己,加油!

相关答疑

-

2024-12-09

-

2024-09-03

-

2024-01-06

-

2022-08-16

-

2022-06-08

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号