农产品增值税进项税额如何计算?

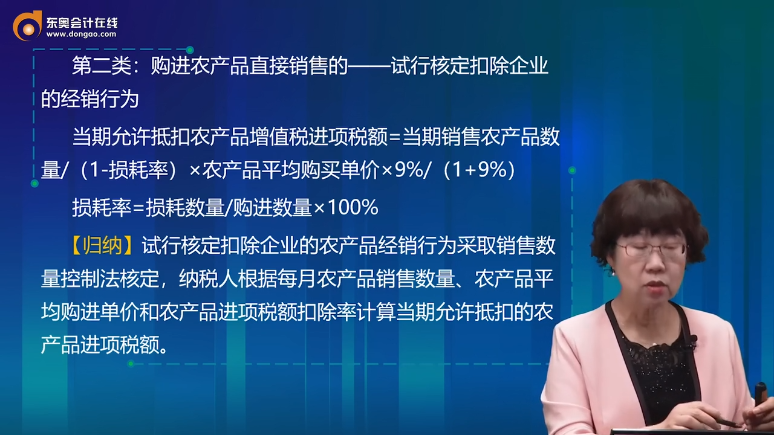

第二类:购进农产品直接销售的——试行核定扣除企业的经销行为当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×9%/(1+9%)

林老师

2022-04-13 18:55:41 833人浏览

尊敬的学员,您好:

每天努力,就会看到不一样的自己,加油!

是农产品的平均购买单价除以(1+9%)。

《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》财税〔2012〕38号附件1第六条:试点纳税人购进农产品取得的农产品增值税专用发票和海关进口增值税专用缴款书,按照注明的金额及增值税额一并计入成本科目;自行开具的农产品收购发票和取得的农产品销售发票,按照注明的买价直接计入成本。各种方式取得的农产品混到一起,购买单价中则包含了增值税,所以要先除以(1+扣除率)作价税分离再计算进项税额。

有帮助(5)

答案有问题?

相关答疑

-

2024-03-24

-

2023-11-27

-

2022-05-26

-

2021-07-16

-

2020-09-05

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号