免抵税额是什么意思?如何理解免抵税额?

老师您好,看了几个同学的提问和回答,还是没有明白免抵税额的含义。免抵税额简单来理解的话是不是可以理解成本来要退27,但是实际上只退了20.3,所以有6.7没给退,(可以理解成不能作为进项减?导致退的钱少了6.7?)

问题来源:

第六节 出口和跨境业务增值税的退(免)税和征税

二、出口货物、劳务和跨境应税行为增值税退(免)税政策★ ★ ★

(三)增值税退(免)税的计税依据

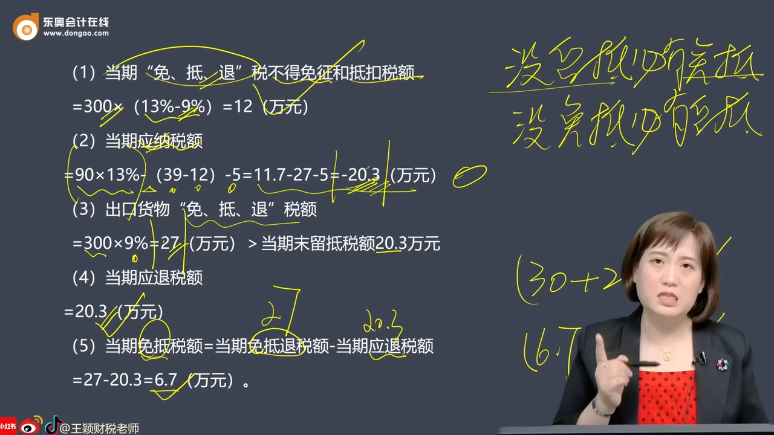

1.某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2023年5月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款300万元、税额39万元(该发票已经过确认)。上月末留抵税额5万元,本月内销货物不含税销售额90万元,收款101.7万元存入银行,本月出口货物的销售额折合人民币300万元。试计算该企业当期的免抵税额。

(1)当期“免、抵、退”税不得免征和抵扣税额=300×(13%-9%)=12(万元)

(2)当期应纳税额=90×13%-(39-12)-5=11.7-27-5=-20.3(万元)

(3)出口货物“免、抵、退”税额=300×9%=27(万元)>当期期末留抵税额20.3万元

(4)当期应退税额=20.3(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额=27-20.3=6.7(万元)。

查看完整问题

乔老师

2024-07-04 19:33:37 498人浏览

哈喽!努力学习的小天使:

不是的。

免抵税额是指用出口应退的税额抵减了内销的应纳税额的部分,即因为出口退税,内销应该缴纳的税额,而实际没有缴纳,由出口退税抵顶的部分。【简单理解为内销应交税额】

也就是说因为出口,国家要给纳税人退27万元,但是内销要交税6.7万元,现在国家不让纳税人先交6.7万元,再退税27万元,直接按照差额20.3万元直接退税企业就可以了。

简化了先征上来,再退回去的步骤,直接按照差额来退税就可以了,所以这个免抵税额6.7万元,是抵顶了内销要缴纳的税额6.7万元。

每个努力学习的小天使都会有收获的,加油!

有帮助(9)

答案有问题?

相关答疑

-

2024-07-24

-

2024-03-14

-

2022-04-07

-

2020-09-27

-

2020-09-26

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号