问题来源:

第六节 出口和跨境业务增值税的退(免)税和征税

二、出口货物、劳务和跨境应税行为增值税退(免)税政策★ ★ ★

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2023年9月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元、税额52万元且已经过确认。当月进料加工出口货物耗用了保税进口货物,计划分配率为50%。上月末留抵税额9万元。本月内销货物不含税销售额90万元,实际收款101.7万元存入银行。本月出口货物销售额折合人民币300万元。

试计算该企业当期的留抵税额。

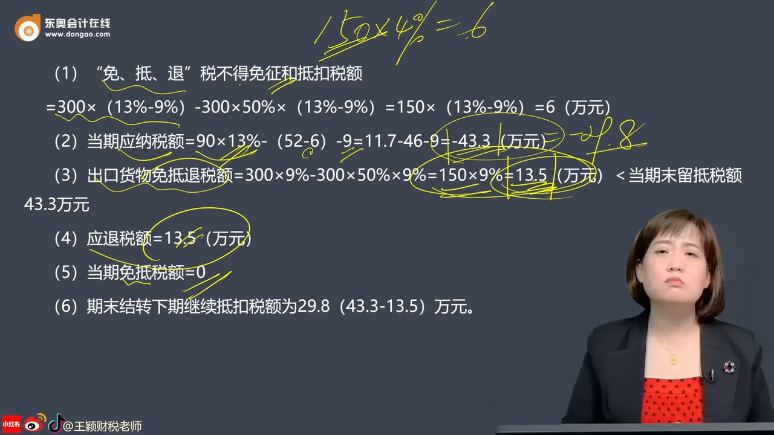

(1)“免、抵、退”税不得免征和抵扣税额

=300×(13%-9%)-300×50%×(13%-9%)=150×(13%-9%)=6(万元)

(2)当期应纳税额=90×13%-(52-6)-9=11.7-46-9=-43.3(万元)

(3)出口货物免抵退税额=300×9%-300×50%×9%=150×9%=13.5(万元)<当期末留抵税额43.3万元

(4)应退税额=13.5(万元)

(5)当期免抵税额=0

(6)期末结转下期继续抵扣税额为29.8(43.3-13.5)万元。

查看完整问题

乔老师

2024-07-24 09:59:52 638人浏览

哈喽!努力学习的小天使:

举个例子:

企业有内销,也有出口~

内销应纳税额是20万元、出口应退税额是50万元。为了征管方便,税务机关直接退给纳税人30万元,内销的20万元也不需要纳税人去交了。

说明出口应退的50万元被拆分成两部分:

(1)实际退30万元

(2)与内销应纳互相抵顶20万元——这20万元称之为“免抵税额”

给您一个爱的鼓励,加油~

有帮助(3)

答案有问题?

相关答疑

-

2024-03-14

-

2023-12-05

-

2022-04-07

-

2020-09-27

-

2020-09-26

津公网安备12010202000755号

津公网安备12010202000755号