问题来源:

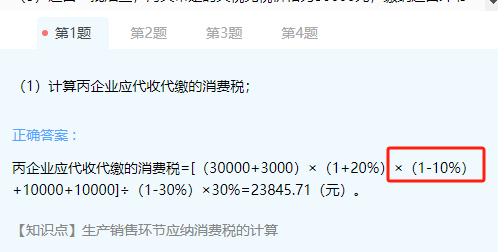

(1)计算丙企业应代收代缴的消费税;

查看完整问题

乔老师

2024-08-10 17:18:23 180人浏览

勤奋刻苦的同学,您好:

委托加工应税消费品的组成计税价格中的材料成本,通常是指委托方提供材料的实际成本,这个成本可能是含增值税的,也可能是不含增值税的。

具体规则如下:

如果进项税额不得抵扣,那么不得抵扣的进项税要计入材料成本;

如果进项税额可以抵扣,那么可抵扣进项税额不计入材料成本。(即计入成本的金额,要扣除可抵扣的进项税额)

做题时如果题目明确给了材料成本金额,我们不用管是不是含增值税,直接用即可。

如果没有给成本金额,需要自己算的时候,那么就按照上述“规则”处理。

本题业务(1)没有给材料成本金额,需要自己计算:

答案:

这里就是扣除了“可抵扣的进项”。

给您一个爱的鼓励,加油~

有帮助(3)

答案有问题?

相关答疑

-

2024-07-21

-

2024-06-22

-

2024-03-01

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号