问题来源:

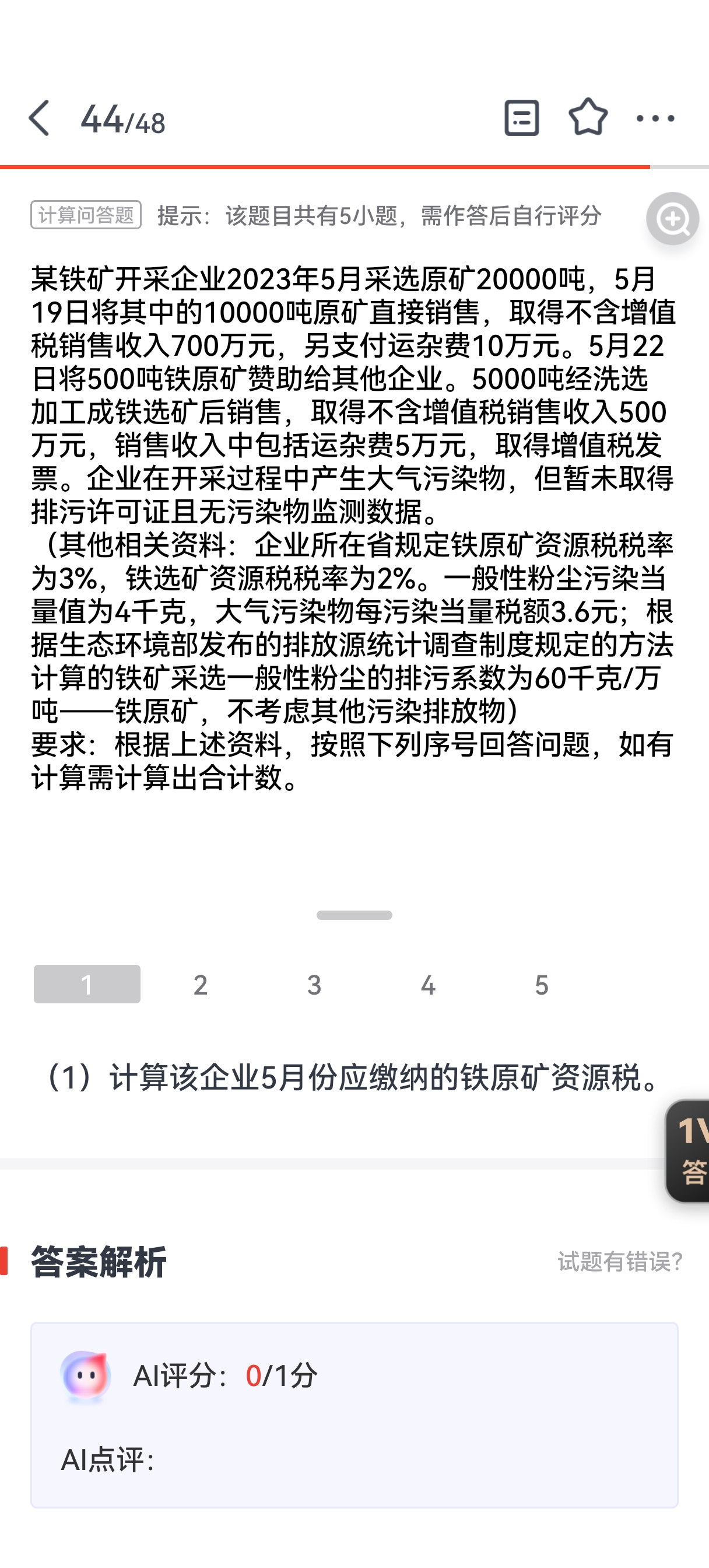

(1)计算该企业5月份应缴纳的铁原矿资源税。

查看完整问题

乔老师

2024-08-18 13:16:53 503人浏览

资源税中,计入销售额中的相关运杂费用,凡取得增值税发票或者其他合法有效凭据的,准予从销售额中扣除。相关运杂费用是指应税产品从坑口或者洗选(加工)地到车站、码头或者购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。

也就是说,符合上述规定的相关运杂费(须取得增值税发票或者其他合法有效凭据)——不计入资源税计税依据中。

如果不能取得增值税发票或者其他合法有效凭据——那么这个运杂费不能从销售额中扣除,即要计入资源税计税依据中。

有帮助(3)

答案有问题?

相关答疑

-

2024-07-25

-

2021-04-20

-

2020-09-27

-

2020-08-26

-

2019-12-30

津公网安备12010202000755号

津公网安备12010202000755号