问题来源:

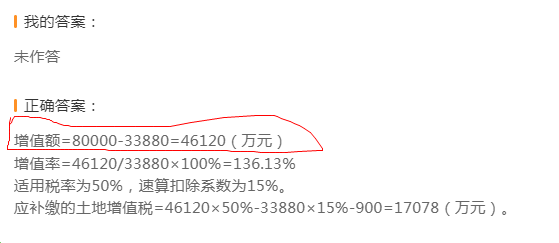

(4)计算该公司清算土地增值税时应补缴的土地增值税。

查看完整问题

乔老师

2024-07-27 15:34:38 221人浏览

尊敬的学员,您好:

您跟增值税混淆了哈~

土地增值税在计算增值额的时候,是用不含税的收入减掉扣除项目金额合计,此时买地的成本包括在“扣除项目金额”里。

土地增值税不含税收入=含税收入-增值税;除了增值税外,没有扣除项目。即,算收入的时候,不减土地价。

计算增值税的时候,如果是房地产开发企业,销售的是自行开发的新建房,而且适用的还是一般计税方法,此时计算增值税的销项税额的时候,适用的是差额计税,计税依据(销售额)是可以减掉地价的,这样规定是因为,房企当初买地的时候取得的是政府开具的财政票据,这个财政票据并不是抵扣进项的凭证,所以企业从政府手中买地就无法抵扣进项,这么大的进项不可以抵扣,但是卖房子还需要确认销项税额,那企业的税负就太重了,所以国家允许房企在计算增值税销项税额的时候把地价从销售收入中减掉,允许差额计算销项税额哈,但是这属于增值税的规定,在土地增值税增值额的计算过程中并不适用,所以千万不要混淆了哈~

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(7)

答案有问题?

相关答疑

-

2024-07-29

-

2024-07-23

-

2024-03-09

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号