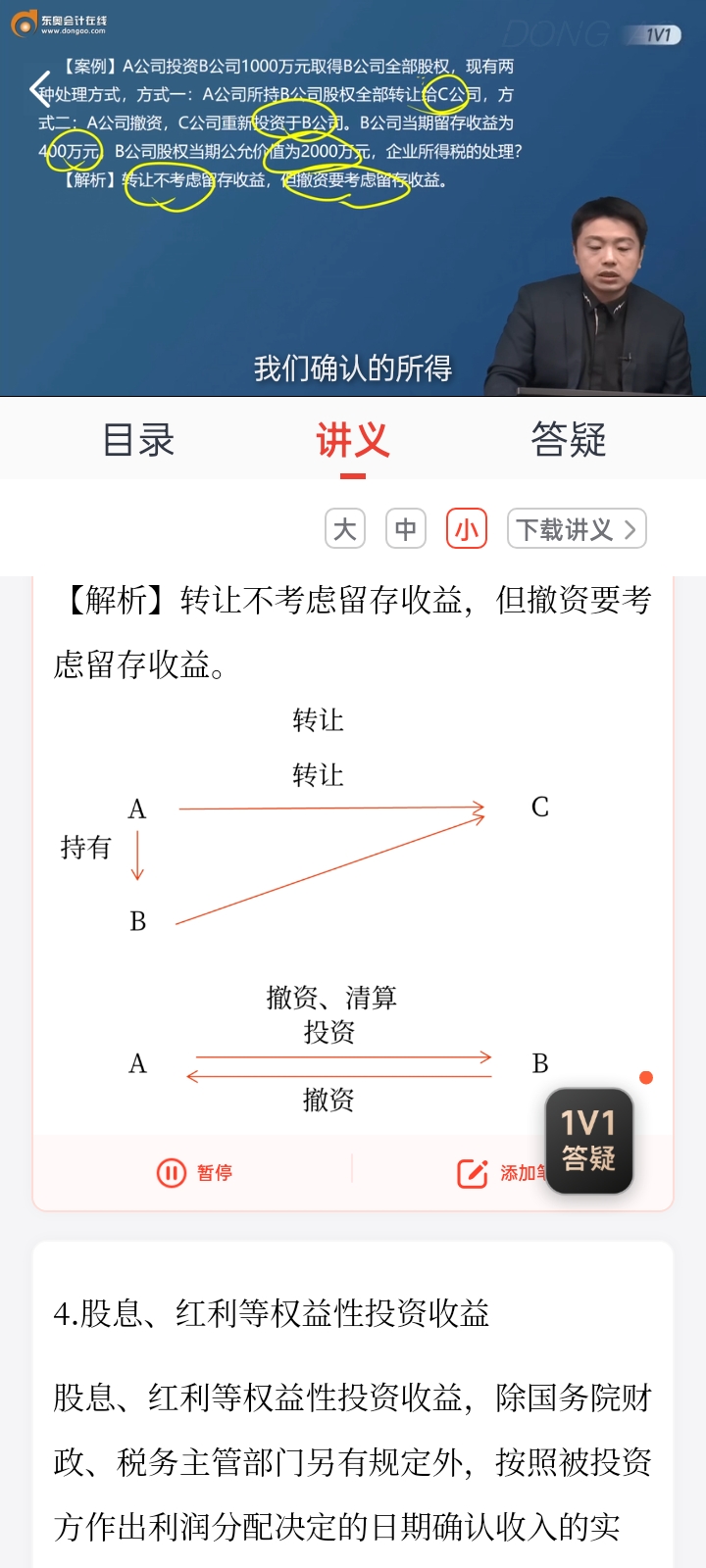

股权转让和撤资、清算税务处理的区别。

税法(2023)>1V1专享-光速基础班-陈冶>收入总额(1)>16分49秒>讲义段ID:7590784

这里还是听不懂,为什么转让不让减,而撤资,清算可以减。还有转让,撤资,清算有计算公式吗

问题来源:

孔老师

2023-06-20 10:43:34 275人浏览

尊敬的学员您好:

有公式,老师为您整体梳理一下:

行为 | 取得的价款划分 | 存在差别原因 |

撤回或减少投资(清算同) | 投资收回 | 对于被投资企业来说,需要减少注册资本,按照减资比例分配累计未分配利润和累计盈余公积,这个环节就相当于实际分配了股息,需要计算股息所得 |

相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分 | ||

投资资产转让所得=实际收到的转让价款-投资成本-股息红利 | ||

股权转让 | 取得股权所发生的成本 | 对于被投资企业来说,只是换了一个股东,被投资企业的注册资本及累计未分配利润和累计盈余公积等没有影响,所以不得扣减被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额 |

股权转让所得=股权转让收入-取得股权所发生的成本 |

【举例】甲公司以1000万元投资乙公司,取得乙公司30%的股权,过了一段时间,甲公司将该部分股权转让给丙,转让时乙公司累计未分配利润是3000万元,如果这时计算甲转让股权所得时把相当于甲的累计未分配利润部分3000×30%=900(万元)减掉,因为这部分假如认为是股息红利的话,那这部分就是免税的了。如果丙取得了该30%的股份,过了一段时间乙公司把累计未分配利润全部分配,那么丙就会得到900万元的股息红利,这900万元也是免税的,那就相当于甲转让的时候900万元免过税,丙得到900万元的时候又免过一次,这是不合理的,所以才有规定,企业转让股权的所得全部确认为转让收益,不确认权益性投资收益。

而如果是撤资或清算,那就只会有一次免税,所以撤资或清算时可以扣除被投资企业未分配利润等股东留存收益中按该项股权可能分配的金额。

每天努力,就会看到不一样的自己,加油!

相关答疑

-

2024-12-05

-

2024-07-22

-

2023-08-03

-

2020-09-20

-

2020-06-04

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号