接受关联方债权性投资与权益性投资比例如何应用

请问:金融企业5:1和其他企业2:1,不知道啥意思,啥时候用,能否请老师分别举例来解释一下,谢谢

问题来源:

4.利息费用

|

类型 |

具体规定 |

|

据实扣除 |

非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出 |

|

限额扣除 |

非金融企业向非金融企业借款的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不允许扣除 企业在按照合同要求首次支付利息并进行税前扣除时,应提供金融企业的同期同类贷款利率情况说明 |

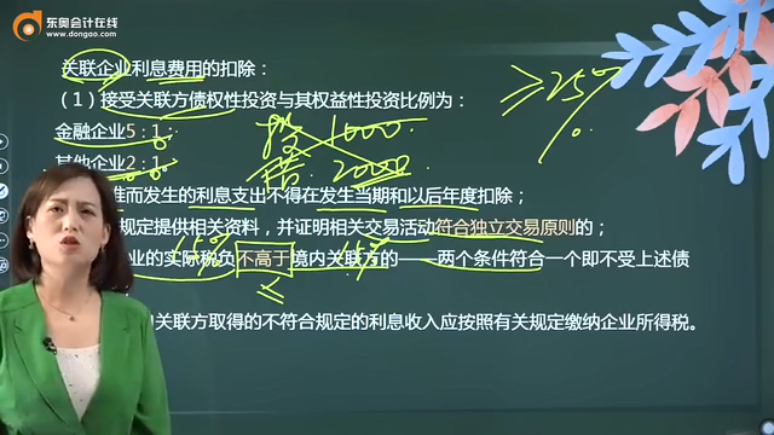

关联企业利息费用的扣除:

(1)接受关联方债权性投资与其权益性投资比例为:

金融企业5∶1;

其他企业2∶1。

超过标准而发生的利息支出不得在发生当期和以后年度扣除;

(2)按规定提供相关资料,并证明相关交易活动符合独立交易原则的;

或者该企业的实际税负不高于境内关联方的——两个条件符合一个即不受上述债资比的限制;

(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税。

汪老师

2022-08-15 16:21:03 3642人浏览

就是向关联方借款的话,可能就受到债资比的限制:

规定:企业能按规定提供相关资料并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

也就是说,符合上述两种情况之一,就不受债资比的限制了,只受金融企业同期同类贷款利率的限制。同时不符合上述2个条件,要同时受到债资比和利率限制。

【答案】

第一个合理性判断:合理的借款总量=200×2=400(万元)

第二个合理性判断:合理的利率水平的利息费用=400×7%=28(万元)

则利息支出超过规定标准的金额=50-28=22(万元),需要进行纳税调整,调增应纳税所得额22万元。

如果上述借款方是金融企业的话,其他条件不变,那合理的借款总量=200×5=1000(万元)>600万,按600算利息扣除,可扣除利息=600×7%。

相关答疑

-

2024-12-09

-

2024-09-19

-

2024-08-23

-

2024-08-23

-

2020-10-06

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号