老师,可以解答下第五问吗,这里为啥是30万全调增呀

问题来源:

(5)计算业务(5)应调整的应纳税所得额。

查看完整问题

马老师

2023-08-07 15:11:22 275人浏览

哈喽!努力学习的小天使:

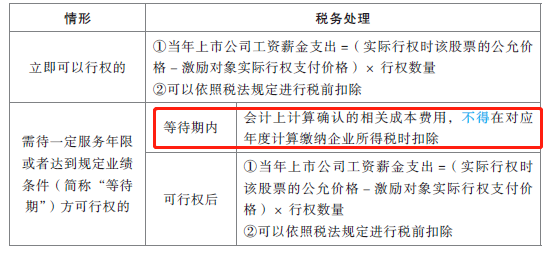

上市公司依照《上市公司股权激励管理办法》要求建立职工股权激励计划,并按我国企业会计准则的有关规定,在股权激励计划授予激励对象时,按照该股票的公允价格及数量,计算确定作为上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。视不同情况进行不同的涉税处理:

在居民企业实行股权激励计划的费用扣除问题上,存在着税会差异:企业会计准则规定,上市公司股权激励计划一旦开始实施,其估计的金额将计入成本费用。即从授予开始,员工开始提供服务,该服务的成本就应计入企业成本费用。但是税法强调支出的确定性,对于企业工资薪金支出,必须按每年度“实际支付”金额据实扣除。因此,根据税法的规定,这种工资性费用应在激励对象行权时给予扣除。

所以本题确认的30万元属于等待期发生的,不能在税前扣除,需要纳税调增。

您再理解一下哦,如仍有疑问,欢迎您继续提问,祝您考试顺利通关~~

每个努力学习的小天使都会有收获的,加油!有帮助(4)

答案有问题?

相关答疑

-

2023-12-31

-

2023-11-02

-

2023-08-13

-

2023-08-13

-

2023-08-06

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号