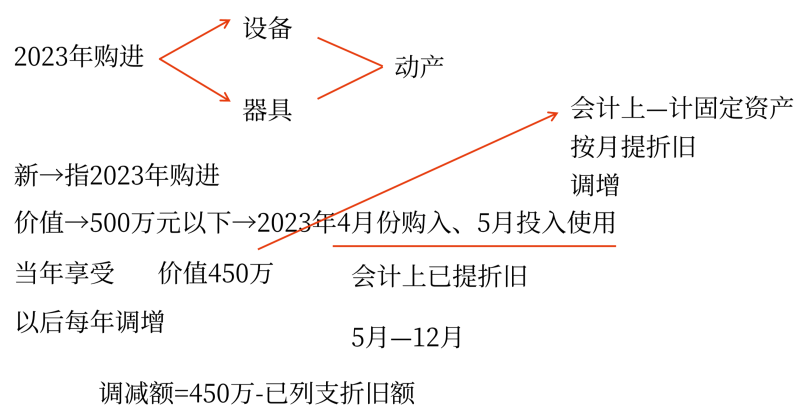

税法上设备一次扣除政策的初衷是什么?

税法上500万元以下设备等允许购进时一次扣除,而会计上每年还要纳税调增等于没有优惠,那么这项政策的初衷是为了什么,难道是为了解决企业购进资产当年计算缴纳所得税资金压力吗?

问题来源:

查看完整问题

汪老师

2024-12-03 14:14:24 152人浏览

尊敬的学员,您好:

首先,我们要明确这项政策的初衷确实是为了减轻企业的税负和资金压力。

第一点,税法上允许500万元以下的设备等在购进时一次性扣除,这是为了鼓励企业进行设备更新和技术升级。通过这样的税收优惠,企业可以在购进资产的当年减少应纳税所得额,从而降低税负。

第二点,虽然会计上每年还需要进行纳税调增,但这并不意味着优惠没有实际效果。因为纳税调增是在以后年度进行的,而企业在购进资产当年已经享受到了税负的降低。此外,纳税调增的过程也是逐步的,不会突然增加企业的税负。

总的来说,这项政策的初衷是为了通过税收优惠来减轻企业在购进资产当年的资金压力,并鼓励企业进行设备更新和技术升级。虽然需要进行一些纳税调整,但总体上这对企业是有利的。

您理解一下~

有问题欢迎继续交流。希望可以帮助到您O(∩_∩)O~

有帮助(5)

答案有问题?

相关答疑

-

2024-12-09

-

2024-08-05

-

2024-07-23

-

2024-07-23

-

2023-08-15

津公网安备12010202000755号

津公网安备12010202000755号