问题来源:

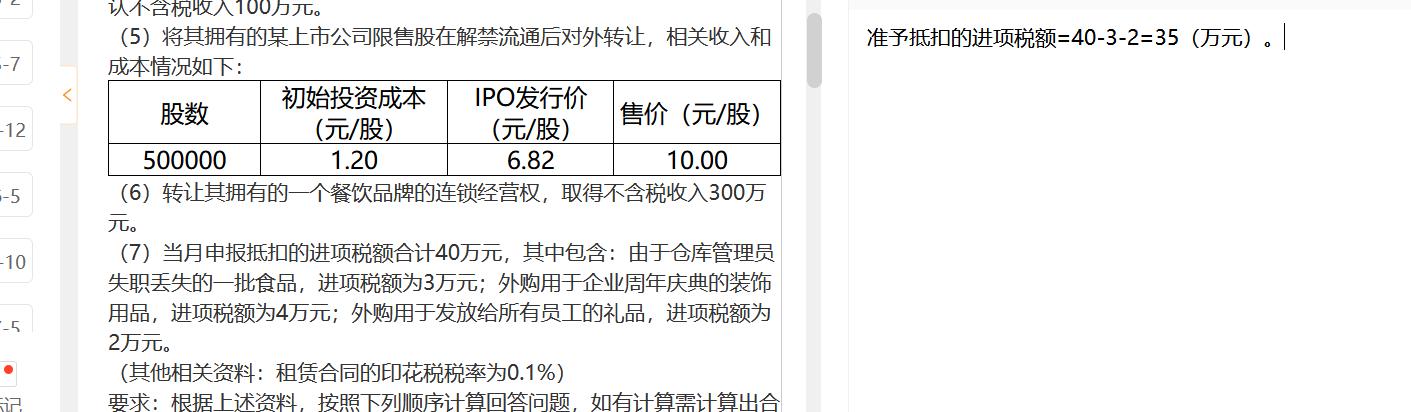

(8)计算当期可以抵扣的进项税额。

查看完整问题

刘老师

2024-07-19 12:46:20 1327人浏览

勤奋刻苦的同学,您好:

企业周年庆典属于企业的正常经营活动范畴,相关的装饰品购买也属于企业为经营活动所发生的必要支出。根据增值税的抵扣原理,企业为生产经营活动购买的货物或服务所支付的增值税,可以作为进项税额进行抵扣。

我们可以结合生活实际理解,比如大型商超,总是会有店庆,然后进行打折销售等,这其实就类似于周年庆典,属于促销手段,属于生产经营,因此,装饰品的进项税允许抵扣。

有帮助(4)

答案有问题?

相关答疑

-

2024-03-17

-

2022-06-18

-

2021-07-27

-

2021-04-16

-

2020-09-01

津公网安备12010202000755号

津公网安备12010202000755号