问题来源:

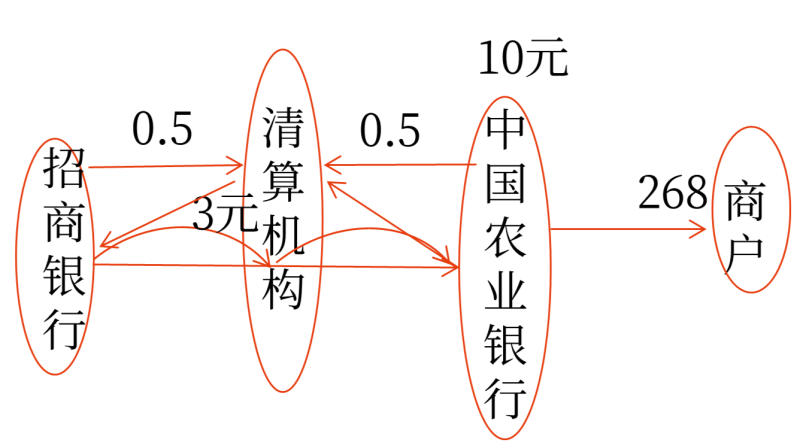

9.发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务,按照以下规定执行:

(1)发卡机构以其向收单机构收取的发卡行服务费为销售额,并按照此销售额向清算机构开具增值税发票。

(2)清算机构以其向发卡机构、收单机构收取的网络服务费为销售额,并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票。

清算机构从发卡机构取得的增值税发票上记载的发卡行服务费,一并计入清算机构的销售额,并由清算机构按照此销售额向收单机构开具增值税发票。

(3)收单机构以其向商户收取的收单服务费为销售额,并按照此销售额向商户开具增值税发票。

10.拍卖行受托拍卖文物艺术品,委托方按规定享受免征增值税政策的,拍卖行可以自己名义就代为收取的货物价款向购买方开具增值税普通发票,对应的货物价款不计入拍卖行的增值税应税收入。

查看完整问题

徐老师

2024-03-15 14:09:39 2353人浏览

尊敬的学员,您好:

企业所得税中,买一赠一等方式组合销售本企业商品,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入;

增值税中,买一赠一,赠送的商品要视同销售,按赠送商品的市场价计算缴纳增值税。

【举例】甲企业进行促销,买一件2000元(不含增值税,下同)的西装,赠送一条价值400元的领带。西装和领带的成本分别是1200元和200元。

①在增值税上:分别缴纳税款,西装增值税=2000×13%=260(元),领带增值税=400×13%=52(元)。

②企业所得税上:应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。将2000元的销售收入按照西装和领带的公允价值分摊。

即:西装分摊=2000÷(2000+400)×2000=1666.67(元)

领带分摊=400÷(2000+400)×2000=333.33(元)

有帮助(3)

答案有问题?

相关答疑

-

2025-07-14

-

2024-07-24

-

2024-07-23

-

2023-12-19

-

2022-05-27

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号