问题来源:

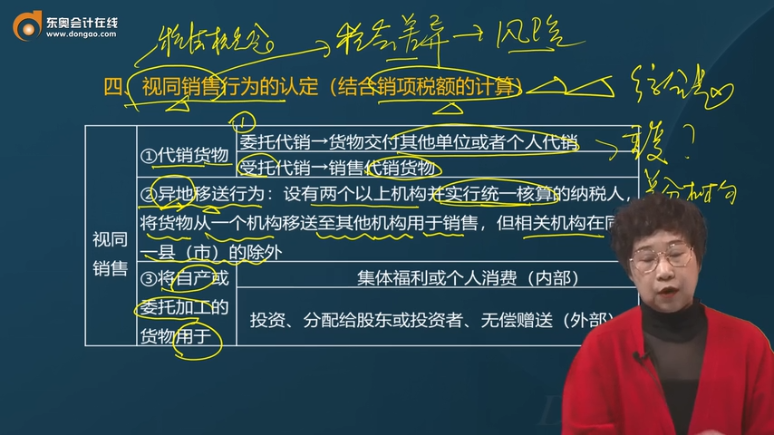

异地移送,“用于销售”的理解:

指受货机构发生以下情形之一的,应当向所在地税务机关缴纳增值税:

1.向购货方开具发票;

2.向购货方收取货款。

未发生上述两项情形的,由总机构统一缴纳增值税。

如果受货机构只就部分货物向购买方开具发票或收取货款,应区别不同情况计算并分别向总机构所在地或分支机构所在地缴纳税款。

【涉税处理】

(1)总机构→在货物移送时视同销售,计算销项税额;

(2)分支机构→销售货物时,计算销项税额;取得总机构开具的增值税专用发票时,抵扣进项税额。

【主观题练习】

位于甲市的某集团总部为增值税一般纳税人,2023年12月将生产的产品运往位于乙市的分公司用于销售,产品成本600万元,产品的成本利润率10%;未开具发票,无同类产品市场销售价格。

问:该业务是否应缴纳增值税并说明理由,如应缴纳,计算销项税额。

答:

应缴纳增值税。

理由:设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,视同销售,应缴纳增值税,但相关机构设在同一县(市)的除外。

本题中从甲市移送到乙市,属于不在同一县(市)。

销项税额=600×(1+10%)×13%=85.8(万元)

查看完整问题

王老师

2024-04-18 15:46:24 3225人浏览

哈喽!努力学习的小天使:

企业自产的货物,是指企业外购一些原材料等自己进行生产后的产品,虽然在购进原材料时负担过进项税额,但是因为这属于生产出了新的产品,已经发生了增值,如果用于集体福利,需要视同销售的。

而如果是外购的货物,用于职工食堂,比如企业外购了一批面包花了200元,负担了增值税26元,用于职工食堂,请注意这里购进的是面包,对于面包,销售面包的企业已经缴纳过增值税了,而企业用于职工食堂,此时企业作为这批面包的最终消费者,没有必要视同销售了,直接规定进项税额不得抵扣即可。就好像我们消费者买了东西,消耗掉了,此时不需要视同销售,也没有进项税额抵扣的问题。

所以说自产的货物用于职工食堂之所以要视同销售,是因为自产的货物是企业新生产出的货物(实现了增值),这个货物本身没有缴纳过增值税,如果不视同销售,国家的税款就会流失。

而外购货物是原本就已经存在的,企业用于职工食堂,货物没有增值的过程,所以企业自己消耗了,直接进项税额不得抵扣就可以了,不需要再视同销售了。

有帮助(6)

答案有问题?

相关答疑

-

2024-07-23

-

2024-07-16

-

2021-04-06

-

2020-09-13

-

2020-09-13

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号